[이데일리 유준하 기자] 키움증권은 25일

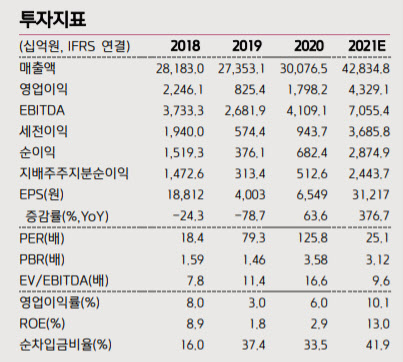

LG화학(051910)에 대해 올해 1분기 영업이익이 1조1060억원으로 시장 기대치를 크게 상회하며 창사 이래 최대 분기 영업이익을 기록할 것으로 내다봤다. 이에 투자의견 ‘매수’를 유지하고 목표주가는 종전 100만원에서 117만원으로 17% 상향 조정했다.

이동욱 키움증권 연구원은 “LG화학의 올해 1분기 영업이익이 1조1060억원으로 전년 동기 대비 4.7배 증가하며 창사 이래 최대 분기 영업이익을 기록할 전망”이라며 “전지부문의 실적 턴어라운드가 예상되는 가운데 석유 화학 부문의 스프레드 급증 때문”이라고 설명했다.

석유화학부문 영업이익은 8474억원으로 전년 동기 대비 467.7% 증가할 전망이다. 역내·외 수요가 개선되고 있는 가운데 역외 플랜트들의 셧다운으로 석유화학 제품 마진이 급격히 개선됐기 때문이다.

첨단소재부문 영업이익은 591억원으로 전년 동기 대비 184.2% 증가할 전망이다. 포트폴리오 개선 효과가 발생하고 있고 전지소재 실적 개선이 예상된다.

이 연구원은 전지부문의 영업이익은 1337억원으로 실적 턴어라운드를 전망했다. 그는 “메탈 가격 상승 요인이 존재하나 원통형 전지의 수급 타이트 현상이 지속되고 있고 해외 공장 생산 안정화로 원가 개선이 예상되기 때문”으로 설명했다.

한편 지난해 4분기 약 8000억원의 충당금을 전입, ESS 교체 비용 및 고객사 자발적 리콜 관련 충당부채를 인식했다. 이 연구원은 “선제적 대응으로 올해 대규모 충당금 설정이 제한된 가운데 소송 합의 시 합의금 수취가 가능해보인다”며 “합의 없이 민사 소송까지 갈 경우 결과가 나오기까지 장기간이 걸리겠지만 승소 시 손해액의 최대 2배인 징벌적 손해배상액과 변호사 비용 배상도 가능”하다고 내다봤다.

이어 “완성차 업체들의 배터리 진출 발표가 이어지고 있다”며 “고객사들의 내재화 이슈는 필연적이나 대규모 수주를 바탕으로 중기적으로도 배터리 판매량의 훼손은 제한되고 올해 2분기 투자수익은 대형 화학사 중 가장 클 것”으로 전망했다.

![[포토]'모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600463t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)