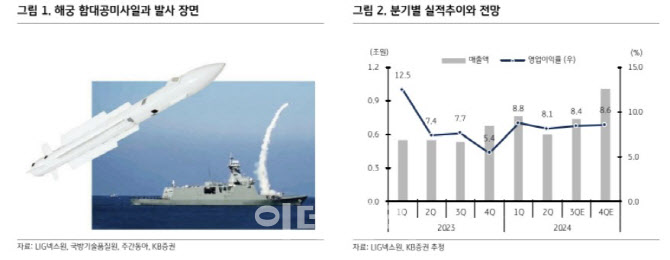

[이데일리 김응태 기자] KB증권은 22일 LIG넥스원(079550)에 대해 수주 호조로 수익 추정치를 상향 조정하고 해궁, 비궁 등 수출 확대가 에상된다고 22일 밝혔다. 이에 투자의견 ‘매수’를 유지하고, 목표주가는 기존 24만5000원에서 31만원으로 상향했다. 전날 종가는 25만4500원이다.

정동익 KB증권 연구원은 “LIG넥스원의 올해 3분기 매출액은 전년 대비 37.9% 증가한 7392억원, 영업이익은 52.1% 늘어난 624억원을 기록한 것으로 추정한다”며 “매출액과 영업이익 모두 컨센서스를 상회할 전망”이라고 밝혔다.

최근 인수 완료한 고스트로보틱스가 올해 3분기부터 연결 대상으로 편입되지만 매출과 이익 규모가 미미해 연결 실적에 미치는 영향은 제한적일 것이란 분석이다.

LIG넥스원은 지난 9월20일 이라크 국방부와 3조7135억원 규모의 천궁2(M-SAM) 수출 계약을 체결했다고 밝혔다. 보안 관계상 계약의 세부사항은 공개되지 않았지만 오는 2026년부터 현지화 연구개발(R&D) 등 일부 매출이 발생할 것이란 판단이다. 이번 계약으로 천궁2를 운용하는 국가는 한국, 아랍에미레이트(UAE), 사우디아라비아 등 총 4개국으로 늘어나며 생산수량 증가에 따라 수익성 개선과 가격 경쟁력 상승이 기대된다는 평가다.

해궁 등 수출 아이템 확대에도 주목했다. 말레이시아가 신형 초계함의 방공미사일로 해궁 함대공미사일을 채택할 것이란 전망에서다. 정 연구원은 “말레이시아 해군은 튀르키예 STM조선소에 Ada급 초계함 3척을 발주했는데, 해당 함정들의 방공시마실로 미국의 램(RAM) 대신 한국산 해궁이 우선협상대상으로 선택됐다”며 “협상이 완료되면 STM조선소와 수직 발사관, 말레이시아 정부와는 미사일 판매 계약이 연내 체결될 것”이라고 말했다.

그는 또 “내년에는 올해 최종 테스트를 통과한 비궁 유도로켓의 미국 수출도 성사될 전망”이라고 덧붙였다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701048h.jpg)