[이데일리 이용성 기자] 현대차증권은 8일 하나투어(039130)에 대해 3분기 실적 부진이 전망되나 신규 패키지 수요 창출로 향후 상승 동력이 있을 것이라고 밝혔다. 투자의견은 ‘매수’, 목표가는 6만5000원을 유지했다. 전 거래일 종가는 5만1000원이다.

| | (사진=현대차증권) |

|

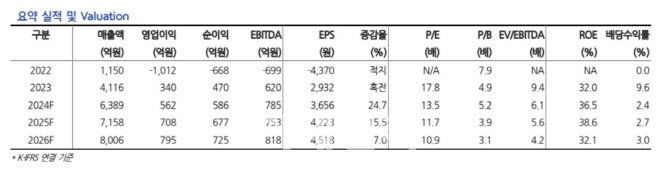

김현용 현대차증권 연구원에 따르면 하나투어의 3분기 매출액은 1433억원으로 전년 동기 대비 13.1% 늘고, 영업이익은 126억원으로 전년보다 4.5% 감소하며 컨센서스 대비 매출은 13%, 영업이익은 23% 하회할 것으로 예상됐다. 매출은 패키지 송출객수가 49만5000명으로 전년 동기 대비 38.5% 급증했으나 평균판매단가(ASP)가 감소하며 효과가 반감됐다.

3분기 패키지 평균판매단가는 애초 장거리 비중 확대로 직전 분기 대비 증가를 기대한 것과 다르게 직전 분기 대비 소폭 감소한 107만원으로 추정됐다. 팬데믹 이전 대비 격상된 100만원대 평균판매단가가 유지되는 점은 긍정적이나, 애초 3분기 기대치인 120만원 대비로는 약 10% 하회한 셈이다. 이는 티메프발 일본, 동남아 등 취소 물량과 일본 태풍, 지진 영향 취소분을 보완하기 위한 저가 경쟁 심화 탓으로 파악됐다. 10월부터는 9월 대비 모객 동향이 증가세이고, 평균판매단가도 3분기 평균 대비로는 높아 4분기 전망은 긍정적이라는 분석이다.

2025년 하나투어의 영업력은 하나팩 3.0과 FIT 대응 상품에 집중될 것이라고 김 연구원은 내다봤다. 하나팩 2.0은 패키지 유경험자들의 여행 경험을 쇼핑 제외, 자유 일정 증가, 숙박·식사 업그레이드 등을 통해 격상시킨 상품이다. 하나팩 3.0은 테마 중심의 패키지로 티베트나 사우디 등 새로운 여행지 발굴해 2030세대를 겨냥한 밍글링 투어를 주력으로 패키지 무경험자들을 패키지 시장으로 유입시키는 수요 창출 상품이다. 그리고 FIT 수요 대응 상품인 내 맘대로, 에어텔, 현지 투어에 대해서도 공격적인 영업을 통해 볼륨을 크게 늘릴 계획이다.

김 연구원은 “하나투어는 패키지 시장에서의 확고한 1위 지위를 바탕으로 신규 패키지 수요 창출, FIT 강화라는 방향성을 성장 전략으로 채택했다”며 “이를 고려하면 목표주가까지의 상승 동력은 충분한 것으로 판단된다”고 강조했다.

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)