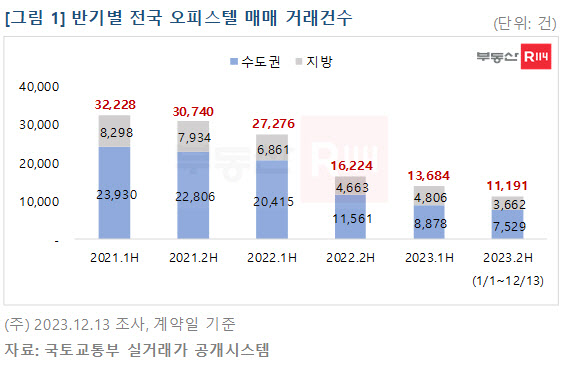

|

거래는 전용면적 구간별로 상이한 흐름을 나타냈다. 전용 60㎡ 초과 오피스텔 거래건수는 올해 상반기 1876건에서 하반기 1924건으로 2.6% 늘었다. 최근 주택시장의 주 구매층으로 부상한 20~30대 젊은 수요자 중 일부가 아파트에 비해 가격 부담이 덜한 오피스텔 매매로 선회한 것으로 추정된다. 반면 전용 60㎡ 이하 구간의 거래량은 10% 이상 감소했다. 특히 전체 거래 중 70% 정도를 차지하는 전용 40㎡ 이하 초소형에서 거래 감소가 두드러졌다. 대출금리 인상으로 레버리지 효과가 반감된 데다, 주거면적이 협소해 임차수요 확보가 쉽지 않은 부분이 투자 매력을 저하시킨 원인으로 파악된다.

입주도 2023년 5만4612실에서 2024년 예정 물량이 3분의 2 수준인 2만9989실에 불과해, 초과 공급에서 위축으로 빠르게 태세 전환하는 분위기다. 특히 올해 분양물량이 급감했고, 분양부터 입주까지 2~3년여 정도 소요된다는 점을 감안할 때 2026년 입주물량은 2만 실 이내에 그칠 것으로 예상된다.

신규 오피스텔 공급물량의 희소성이 그 어느 때보다 커진 상황이지만, 시장의 냉랭한 분위기는 계속됐다. 오피스텔 청약은 통장 유무 및 주택 소유 여부와 상관없이 접수 가능해 진입 문턱이 낮지만, 시세 하락과 분양가 인상, 아파트 선호 등이 맞물리면서 좀처럼 활기를 찾지 못하고 있다. 오피스텔 청약경쟁률은 2021년 26.0대 1, 2022년 5.3대 1, 2023년 9.0대 1로, 2022년 이후 한 자릿수 성적을 유지했다.

여경희 부동산R114 연구원은 “오피스텔은 아파트에 비해 수요층이 두텁지 않고 경기 여건과 금리에 민감하게 움직이는 수익형 부동산”이라며 “저성장, 전세 리스크 등 시장 불확실성이 남아 있어 2024년에도 현재의 부진한 흐름을 이어갈 것으로 예상된다”고 말했다. 그러면서 “다만 건설업 경기 악화로 주택 및 오피스텔 신규 물량이 급감하는 추세라는 점을 고려하면, 장기적으로 주거 선호도가 높고 주택 대기수요가 풍부한 지역 내 오피스텔은 공급 부족에 따른 가치 상승 여지가 있다”면서 “오피스텔은 아파트에 비해 감가상각 속도가 빠르기 때문에 가급적 신축을 매입하는 것이 좋겠다”고 조언했다.

![[포토] 평창송어 얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010301047t.jpg)

![[포토]윤 대통령 체포 실패하고 이동하는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300843t.jpg)

![[포토] 서울광장 스케이트장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300711t.jpg)

![[포토]윤석열 대통령 지지자 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300591t.jpg)

![[포토]공수처 도착한 오동운 공수처장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300320t.jpg)

![[포토]공수처와 경찰, 윤 대통령 관저 정문 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300246t.jpg)

![[포토]윤 대통령 지지자 강제 해산하는 경찰](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201153t.jpg)

![[포토]윤 대통령 지지자들에게 인사하는 윤상현-김민전](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201052t.jpg)

![[포토]2025년 한국 증시 ‘상저하고’…코스피 2398 ‘약보합’ 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200974t.jpg)

![[포토] 서울시청 합동분향소](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200781t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)