[이데일리 김응태 기자] 대신증권은 19일 오리온(271560)에 대해 중국과 베트남에서 명절 효과가 기대되고 러시아에서 매출 성장이 두각을 보이면서 올해 4분기 호실적을 나타낼 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 13만원을 유지했다. 전날 종가는 10만2200원이다.

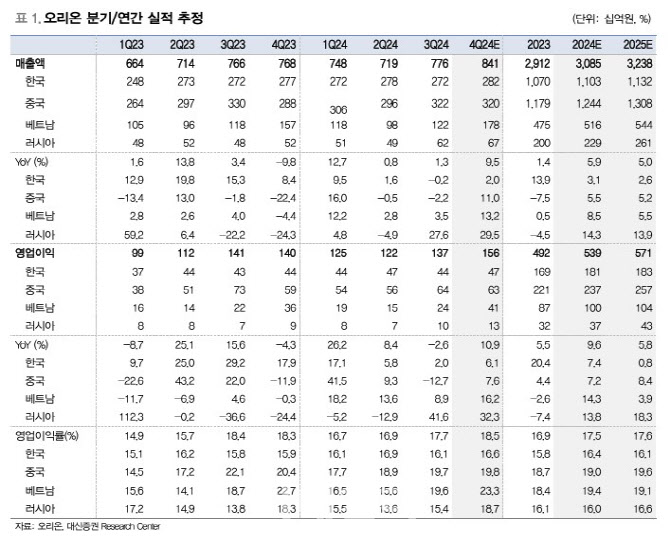

정한솔 대신증권 연구원은 “오리온의 올해 4분기 매출액은 전년 대비 9.5% 증가한 8412억원, 영업이익은 10.9% 늘어난 1556억원을 전망한다”며 “중국과 베트남 명절 효과가 본격적으로 반영되고 러시아가 고성장하면서 매출액이 증가할 것”이라고 밝혔다.

코코아, 견과류 등 일부 원재료 비용 부담이 일부 존재하나 판매량 확대와 비용 효율화로 올해 4분기 마진 개선도 가능할 것으로 봤다.

올해 4분기 한국 매출액은 전년 대비 2% 증가할 것으로 추정했다. 국내 소비심리 위축에도 가성비 제품 확대와 이커머스 및 편의점 등에서 매출이 증가할 것이란 분석이다.

중국 매출액은 전년 대비 11% 성장할 것으로 관측했다. 정 연구원은 “중국 일부 유통채널의 경소상(중개 판매상) 전환 마무리에 따른 매출 공백 축소가 기대되고, 간식점 및 편의점 등 고성장 채널 매출 확대될 것”이라며 “춘절 기획 제품 외에도 가성비 제품 강화, 채널별 특화 제품 출시 등을 통해 제품 경쟁력 강화에 집중하며 춘절 효과를 제거하더라도 성장 이어갈 것”이라고 말했다.

베트남에선 명절선물세트 출고와 신제품 효과로 매출이 13% 늘어나고, 러시아에선 거래처 확대 및 주변 국가 수출 호조가 지속하며 30% 넘는 고성장을 기록할 것으로 추정했다.

실적 호조를 바탕으로 배당 확대 가능성도 있다고 짚었다. 정 연구원은 “원가 부담으로 해외 가격 인상 가능성과 음식료 업종 내 압도적으로 높은 마진율과 본업의 현금창출 능력 등을 고려하면 향후 배당 확대 가능성도 존재한다”며 “여전히 주가는 2025년 예상 주가수익비율(PER) 9배로 저평가 구간”이라고 판단했다.

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]제주공항 폭설 대비 제설훈련](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900542t.jpg)

![[포토]`건진법사` 영장심사 출석…尹 부부 관계 질문에 `침묵`](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900519t.jpg)

![[포토]정책조정회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900367t.jpg)

![[포토]2024 크리스마스 씰 증정식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800960t.jpg)

![[포토]11만 달러 바라보는 비트코인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800947t.jpg)

![[포토] '복합지원 2.0' 우수 직원 표창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800923t.jpg)

![[포토]우원식 국회의장, '군 장병들과 오찬'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800878t.jpg)

![[포토]한지은, 화려한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800102t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800811t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)