[이데일리 박정수 기자] LS증권은 19일 유니셈(036200)에 대해 낸드 투자 기조가 보수적으로 변함에 따라 극저온 식각 장비향 칠러 납품 모멘텀을 크게 기대하기 어려운 상황이라며 목표주가를 1만 8000원에서 1만 1000원으로 38.9% 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

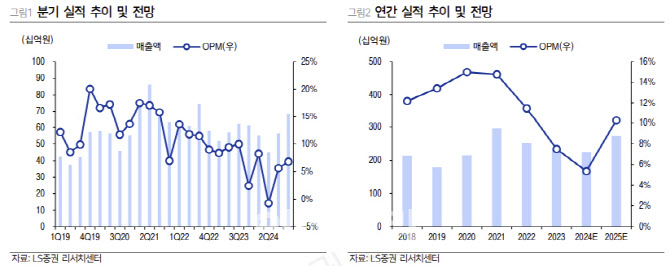

차용호 LS증권 연구원은 “4분기 연결 실적은 매출액 684억원으로 전년 동기 대비 21% 증가하고 영업이익 46억원으로 같은 기간 208% 늘어날 것”이라며 “매출 가운데 칠러 비중은 1분기 38%에서 4분기 48%로 증가하고 있다”고 설명했다.

차용호 연구원은 “고객사들의 투자가 신규 라인 증설보다는 전환 투자 중심으로 진행되고 있는데 스크러버의 경우 기존 라인의 제품을 일부 수정해 사용 가능한 반면, 칠러는 신규 납품이 지속되고 있기 때문에 비중이 증가하고 있다”며 “칠러 대비 스크러버가 고수익성 제품인 만큼 매출액 대비 아쉬운 수익성을 기록할 것”이라고 예상했다.

차 연구원은 “2025년 연결 실적은 매출액 2729억원, 영업이익 280억원으로 전년 대비 각각 21%, 132% 늘어날 것”이라며 “디램의 경우 고대역폭메모리(HBM) 수요 급증으로 인한 고객사들의 투자 기조 회복을 기대했으나 중국 CXMT의 레거시 제품군에 대한 급격한 공급 증가로 인해 신규 라인 증설보다는 인프라 및 전환 투자 중심일 것”이라고 진단했다.

특히 “낸드의 경우 업황 부진이 예상 대비 심각해 일부 공급업체들은 2025년 감산을 고려하고 있는 것으로 파악되는 만큼 유의미한 투자를 기대하기 어려울 것”이라며 “낸드 투자 기조가 더욱 보수적으로 변함에 따라 유니셈에 대한 극저온 식각 장비향 칠러 납품 모멘텀을 크게 기대하기는 어려운 상황”이라고 판단했다.

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]제주공항 폭설 대비 제설훈련](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900542t.jpg)

![[포토]`건진법사` 영장심사 출석…尹 부부 관계 질문에 `침묵`](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900519t.jpg)

![[포토]정책조정회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900367t.jpg)

![[포토]2024 크리스마스 씰 증정식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800960t.jpg)

![[포토]11만 달러 바라보는 비트코인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800947t.jpg)

![[포토] '복합지원 2.0' 우수 직원 표창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800923t.jpg)

![[포토]우원식 국회의장, '군 장병들과 오찬'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800878t.jpg)

![[포토]한지은, 화려한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800102t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800811t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)