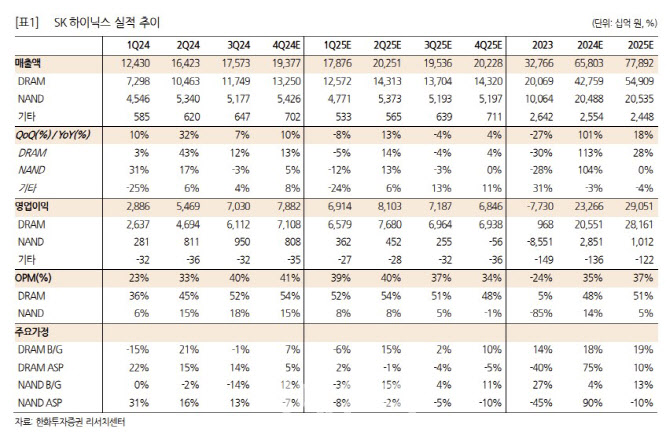

[이데일리 김응태 기자] 한화투자증권은 27일 SK하이닉스(000660)에 대해 내년 이익 전망을 소폭 하향하면서 목표주가를 기존 26만원에서 25만원으로 조정한다고 밝혔다. 다만 업황 둔화 구간에서 고대역폭메모리(HBM) 시장에서 높은 시장 점유율이 실적과 주가 방어 논리로 작용할 수 있다는 판단에 투자의견은 ‘매수’를 유지했다. 전날 종가는 17만7100원이다.

김광진 한화투자증권 연구원은 “SK하이닉스의 올해 4분기 영업이익을 기존 8조1000억원에서 7조9000억원으로 소폭 하향 조정했다”며 “출하 증가율은 D램 7%, 낸드(NAND) 12%로 당초 전망을 유지하지만 가격 전망을 기존 대비 하향했다”고 밝혔다.

모바일, PC 등 전통 수요처 수요 부진이 기존 예상보다 심화하면서 실적 전망을 조정했다는 평가다. 예상 대비 부진한 전통 수요와 미·중 간 지정학적 불확실성 등을 고려해 연말 재고 소진 성격의 판매가 일정 부분 동반될 수 있을 것으로 봤다.

내년 예상 영업이익 전망도 기존 31조7000억원에서 29조1000억원으로 하향 조정했다고 짚었다. 인공지능(AI) 시장과 전통 수요처 간 수요 양극화가 심화함에 따라 가격 전망을 다소 보수적으로 가정했다는 분석이다. 내년 수요에서 변화가 없다면 D램은 2025년 3분기, 낸드는 내년 1분기부터 가격 하락 압력이 커질 것으로 전망했다.

다만 가격 하락 압력이 커지는 구간에서 HBM 시장의 주도권은 주가 방어 논리로 작용할 것으로 예상했다. 김 연구원은 “HBM 시장 선두 포지션은 단기간 내 변화할 가능성 희박하다”며 “해 HBM3E 8단 시장에서 그러했듯, 내년 12단 시장도 사실상 독점하며 가격 프리미엄을 홀로 향유할 가능성 높다”고 말했다.

그는 이어 “내년 HBM 출하량은용량 기준 129억GB(기가바이트)로 올해 대비 약 77% 증가할 것으로 전망하며, 이익 기여도는 약 50% 수준에 육박할 것”이라고 덧붙였다.

![[포토] 설경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700612t.jpg)

![[포토]박찬대, '군주민수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700587t.jpg)

![[포토]발렌타인 글렌버기 스몰배치 16년 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700578t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![“이렇게 많이 올 줄은”…`폭설 첫눈`에 시민들 출근길 발 동동[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700623b.jpg)