이를 위해 정부가 도입한 게 ‘기술혁신형 M&A’라는 개념이다. 기술혁신형 M&A란 ‘벤처기업’ 또는 ‘매출액 대비 R&D투자 비중 5% 이상 중소기업’을 세법상 시가의 150% 이상의 가액으로 인수·합병하는 것을 일컫는다. 이 같은 기술혁신형 M&A 시에 각종 세제 혜택을 부여해 벤처 기업인이 조기에 투자금을 회수할 수 있도록 하겠다는 것이다.

구체적으로는 M&A 거래액 중 기술가치 금액의 10%를 법인세에서 공제받을 수 있는 혜택이 도입된다. 이때 기술가치는 ‘기술평가액(평가를 받은 경우)’ 또는 ‘인수가액-(세법상 시가(기준가)×1.3)’로 산정하게 된다. 단, 산정방법은 매수기업이 선택하도록 했다. 세법상 50억원하는 벤처를 80억원에 M&A할 경우 앞으로는 1억5000만원의 법인세 공제 혜택을 받게 되는 것이다.

|

매도기업 주주의 경우 특수 관계가 없는 정상적인 M&A를 할 때에는 원칙적으로 증여세 부과 대상에서 제외키로 하는 등 증여세 부담을 완화해주기로 했다. 현재는 거래액과 세법상 시가(기준가)의 차액이 시가의 30% (또는 3억원)를 초과할 경우 최고 50%의 증여세를 부과하고 있다. 기재부는 애매모호한 ‘정상적인 M&A’에 대한 개념을 새롭게 정립한다는 계획이다.

이와 함께 정부는 대기업이 기술력 있는 중소기업을 적극 인수할 수 있도록 벤처기업이나 R&D 투자 비중이 5% 이상인 중소기업을 인수할 경우에는 계열사 편입을 3년간 유예해 준다. 단, 피인수기업을 통한 계열사 출자, 부당 내부거래 등의 부적합 행위 발생 시에는 즉시 계열사에 편입하도록 조치한다.

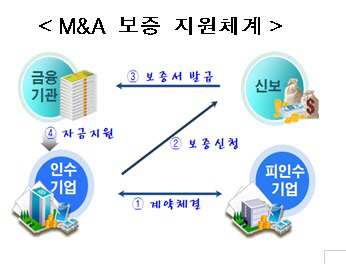

한편, 정부는 중소기업간 M&A에 따른 자금조달 애로를 해소하기 위해 금융기관에서 차입하는 M&A자금에 대해선 1000억원 규모의 M&A보증 신규도 도입한다는 방침이다. 조원동 청와대 경제수석은 “벤처 M&A 시 기술 탈취 발생 등의 문제가 있어 각별히 신경쓰고 있다”면서 “기술탈취를 미연에 예방하기 위해 공정거래위원회를 중심으로 이에 대한 감시를 강화할 계획”이라고 말했다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]尹 16일 헌재 출석하려 했다…"변론권 보장 못받게 돼"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011501489h.jpg)