|

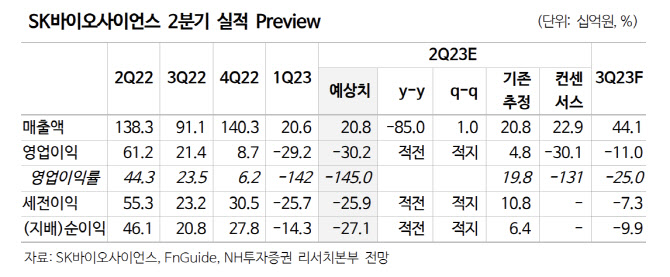

NH투자증권은 지난 13일 SK바이오사이언스의 2분기 실적 전망으로 매출액 208억원, 영업손실 302억원을 각각 추정했다. 이날 NH투자증권은 투자의견을 ‘보유’(Hold)를 제시했다.

국내 증권업계에서 보유 의견은 사실상 매도 의견으로 간주된다. 참고로 지난해 기준 국내 증권사 리포트의 매수 의견 비율은 84%, 매도 의견 비율은 0.1%로 각각 나타났다.

|

다만 하반기엔 실적 반등과 주가 반등 모멘텀을 기대해볼 수 있단 전망을 내놨다.

NH투자증권은 SK바사의 연간 실적 전망으로 1402억원, 영업손실 671억원을 각각 제시했다. NH투자증권 측은 노바백스 정산 매출액은 보수적인 관점에서 500억원을 추산했다고 부연했다.

박 연구원은 “코로나19 이후 실적 부진은 장기화 될 것”이라며 “다만 팬데믹 시기에 벌어들인 현금을 통해 사업 다각화는 지속 검토 중”이라고 진단했다.

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)