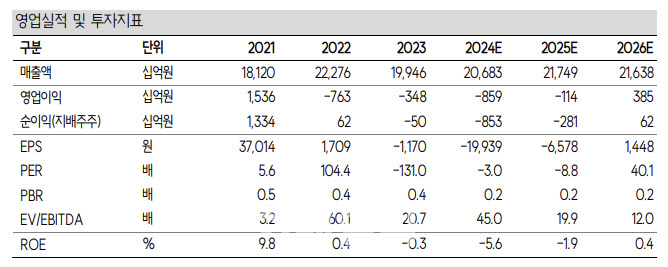

김도현 SK증권 연구원은 15일 “올 1분기 영업적자는 1474 억원으로 적자폭을 추가로 축소하고 2025년 연간 적자 역시 2024년 8547억원대비 개선될 1114억원으로 예상된다”며 이같이 밝혔다.

이에 대해 김 연구원은 “2025년 Ethylene, PE 등 주요 범용제품 증설은 2024년 이연된 증설이 유입되며 증가할 것으로 예상되나, 과거와 같은 대규모 증설 사이클은 제한적”이라며 “한편 중국 정부의 지난해 하반기 강화된 부양책 효과는 올해 점진적으로 나타날 것으로 예상된다”고 설명했다.

이어 “아직 지표의 개선은 부진한 상황이지만, 2024년대비 양호한 수요로 이어질 수 있을 전망”이라고 덧붙였다.

지난 4분기 실적은 매출액이 전년 동기 대비 0.9% 감소한 5조 1000억원, 영업적자 1987

억원으로 적자를 지속했을 것으로 분석했다.

김 연구원은 “기초소재 영업적자는 1405억원, LC Titan 영업적자 590억원으로 여전히 부진한 실적을 지속했을 것”이라며 “주요 제품 스프레드는 4분기 뚜렷한 개선은 발생하지 않았다”고 말했다.

첨단소재 영업이익은 418억원으로 추정하고 “ABS Spread 의 일부 개선과 환율 효과 등이 반영되며 이익률의 소폭 개선이 가능했을 것”이라고 추정했다.

|

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토] 우체국쇼핑 "설 선물 특가로 구매하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400640t.jpg)

![[포토]윤석열 대통령 관저 출입하는 차량들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300878t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]체포 중 외출은 허가사항…尹, 16일 변론 출석 불가](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011501053h.jpg)

![[속보]공수처 "윤 대통령, 진술·영상녹화 거부"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501082h.jpg)