[이데일리 유준하 기자] 리딩투자증권은 7일

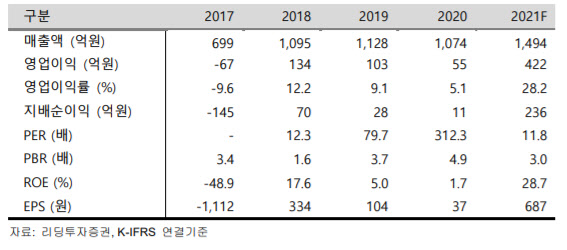

브이티지엠피(018290)에 대해 기대가 컸던 중국 미디어 커머스 분야의 콘서트·딜 무산이 아쉬우나 올해 화장품 매출이 일본을 통해 호조세를 보이고 있어 긍정적으로 평가했다. 이에 투자의견은 ‘매수’를 유지하고 목표주가는 종전 1만8000원에서 1만2000원으로 33% 하향 조정했다.

리딩투자증권이 예상한 올해 브이티지엠피의 매출액, 영업이익은 1494억원, 422억원으로 지난해 대비 각각 39.2%, 672.4% 증가한 수치다. 오승택 리딩투자증권 연구원은 “오는 2분기 발생할 GMP글로벌의 부동산 사업부문의 1회성 실적을 제거하면 올해 실적 예상치는 매출액 985억원, 영업이익 217억원으로 지난해 대비 8.4% 감소, 297.4% 증가”라고 설명했다.

중국향 투자포인트가 코로나19 사태와 중국 내 정치권 이슈로 무산되면서 동사 주가 또한 장기간 지지부진했다는 평가도 나온다. 오 연구원은 “해당 재료 소멸로 인한 밸류에이션 리레이팅 기대는 사라졌으나 올해 동사 화장품 매출이 일본서 호조세를 보이고 있는 점은 긍정적”이라며 “지난해 코스메틱 부문만 따로 보면 코로나 사태에도 불구하고 지난 2019년 대비 선방했다”고 설명했다.

이어 “일본시장에서의 약진이 눈에 띄는데 일본의 경우 중국보다 판가 및 소비자 충성도가 높은 시장”이라며 “일본 시장에서의 브랜드 안착에 따른 이익 기여 상승을 기대해 볼 수 있으며 동사 화장품 사업 부문만으로도 현재 시가총액은 설명가능하다”고 덧붙였다.

![[포토]'모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600463t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보]국힘, 계엄 특검법 당론 발의키로…108명 전원 참여](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600710h.jpg)