[이데일리 이정현 기자] 고대역폭메모리(HBM) 대장주 SK하이닉스(000660)가 새해를 맞아 장밋빛 전망 속 상승세다. 인공지능(AI) 반도체에 대한 관심이 커진데다 호실적을 통해 경기방어력을 증명할 것이란 전망이 나오면서다. 증권가에서는 경쟁사의 진입 지연으로 당분간 HBM 주도권을 계속 잡을 것으로 보이는 만큼 ‘30만닉스’도 가능하다는 전망을 내놓고 있다.

7일 엠피닥터에 따르면 이날 SK하이닉스는 전거래일 대비 2.40% 내린 19만5000원에 장을 마감했다. 이날 약세로 마감했으나 올 들어 4거래일간 12.13% 누적 상승하며 초강세다. 장중 20만원대를 회복하기도 했는데 SK하이닉스가 20만원대에 거래된 것은 지난해 11월8일 이후 두 달여 만이다. 같은 기간 코스피 지수는 4.01%, 코스닥은 5.99% 올랐다.

| | 사진=연합뉴스 |

|

SK하이닉스의 강세는 세계 최대 가전·IT 전시회 ‘CES2025’를 계기로 AI 반도체 성장성이 다시 주목받으면서다. 젠슨 황 엔비디아 최고경영자(CEO)가 CES2025 기조연설자로 나선 것을 비롯해 SK하이닉스가 지난해 11월 개발 계획을 발표한 HBM3E 16단 제품의 샘플을 업계 최초로 공개한다는 소식 등이 투자심리에 불을 붙였다.

특히 외국인 투자자는 올 들어서만 SK하이닉스를 3857억원어치 순매수했다. 규모만으로 볼 때 동기간 코스피 시장에서 발생한 5791억원의 외국인 순매수의 절반 이상이 SK하이닉스에서 발생했다.

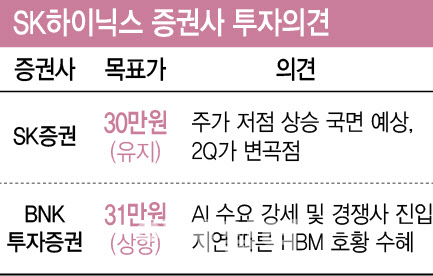

증권가의 눈높이도 높아지고 있다. 20만원선 돌파가 임박한 가운데 실적 전망이 긍정적인 만큼 30만원대도 가능하다는 전망이 나온다. 반도체 업황 사이클에 대한 불안요소가 있긴하나 실적 우상향을 기대해 볼만하다. HBM 호황의 직접 수혜가 기대된다는 이유다. SK증권은 SK하이닉스의 목표가를 30만원으로 유지했으며 BNK투자증권은 31만원으로 상향했다.

| | [이데일리 이미나 기자] |

|

한동희 SK증권 연구원은 “SK하이닉스는 1분기 단기 감익 구간을 거친 후 2분기부터 증익 사이클에 진입할 것”이라며 “지난해 4분기 실적에서 경기 방어력이 확인된다면 저점에 대한 기준을 높일 수 있다”고 진단했다.

향후 SK하이닉스 주가의 상승탄력을 책임질 모멘텀으로는 HBM 공급 물량 확대 및 상반기 이후 수급 개선과 가격 상승 전환 등이 거론된다. 경쟁사의 HBM 시장 진입 여부 등이 관건이나 주도권은 SK하이닉스가 계속 가져갈 가능성이 크다.

이민희 BNK투자증권 연구원은 “AI 수요 강세 속 경쟁사의 더딘 진입으로 HBM 사업에서 고수익을 기대해 볼 수 있는 상황”이라며 “예상보다 빠른 수요환경 개선 등을 고려하면 ‘30만닉스’를 볼 수도 있다”고 말했다.

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

!["보증비율 100%는 비정상, 지금이 전세대출 정상화 적기"[일문일답]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010801059h.jpg)