|

SKC(011790)에 대한 관련 업계의 평가다. SKC에 대한 이같은 호평은 국내 화학업체 가운데 가장 활발하게 전개해 온 그간의 인수합병(M&A) 및 합작사(JV) 설립에 근거한다. 재계 내 ‘M&A 승부사’로 통하는 최태원 SK그룹 회장의 경영 전략과도 일맥상통한 행보로, 필요하다면 경쟁사와도 손을 잡는 과감함이 높은 평가를 받고 있는 셈이다. 특히 일본의 수출규제 사태 이후 소재·부품 국산화의 필요성이 대두되면서 국내 대표 소재·부품 기업으로 자리매김한 SKC가 더욱 주목을 받고 있다.

합작·M&A 통한 성장의 역사…‘현재 진행형’

8일 업계에 따르면 SKC는 화학사업부문을 분사한 뒤 지분 49%를 쿠웨이트 PIC에 넘긴 뒤 합작사 ‘SKCPIC(가칭)’을 설립하기로 했다. 화학사업부문은 전체 매출액 중 31.8%(올해 1분기 기준)를 차지하는 주력 산업인만큼, 이번 분사 및 지분 매각을 통한 합작사 설립은 파격적인 결정으로 받아들여진다.

회사 관계자는 “2025년까지 글로벌 프로필렌옥사이드(PO) 생산량을 연간 100만t까지 늘린다는 계획을 세웠으며, 이번 합작사 설립은 이같은 목표 달성에 발판이 될 것”이라며 “프로필렌과 에틸렌을 생산하는 PIC는 다운스트림 강화를 꾀해왔으며, 양사 간 니즈가 잘 맞아떨어진 결과”라고 설명했다.

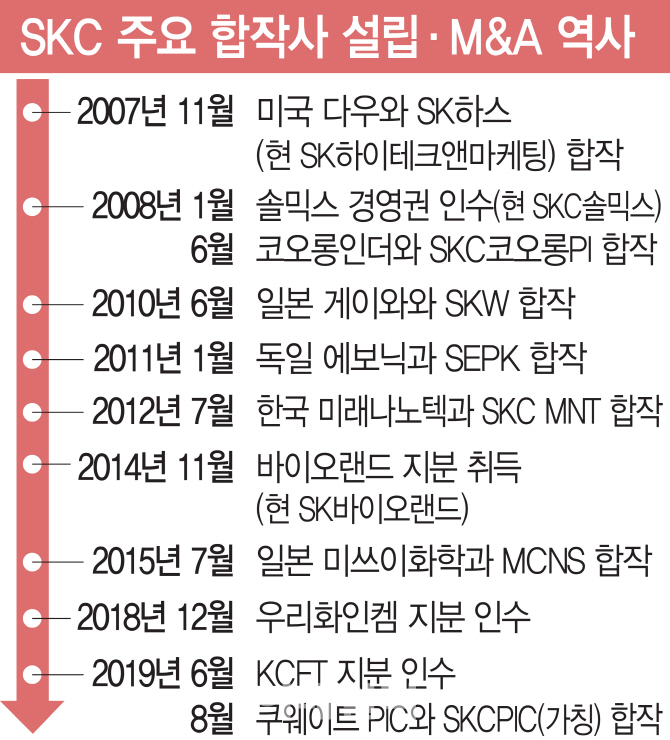

위기를 기회로 바꾼 것은 SKC의 공격적인 합작사 설립 및 M&A에서 시작됐다. SKC는 2007년 미국 다우케미칼과 합작사 SKC하스디스플레이필름(현 SKC하이테크앤마케팅, 광학필름)를 설립했고, 2008년에는 솔믹스(현 SKC솔믹스, 반도체 부품소재) 경영권 인수, 코오롱인더스트리와 합작사 SKC코오롱PI(PI 필름) 설립을 성사시켰다. 또 2011년에 독일 에보닉과 합작사 SEPK(과산화수소) 설립, 2014년 바이오랜드(현 SK바이오랜드, 바이오) 인수, 2015년 일본 미쓰이화학과 합작사 MCNS(폴리우레탄) 설립에 이어 2018년엔 우리화인템의 광학소재부문을 인수했다. 미래 먹거리를 위한 기술력 확보, 글로벌 시장 확대 등 긍정적 효과를 노린 전략적 판단에 따른 결과다.

SKC의 시선, 반도체·모빌리티로…韓 대표소재 기업 ‘우뚝’

특히 SKC의 이번 SKCPIC 설립은 또 다른 신사업 확대를 위한 발판이 될 전망이다. PIC에 지분 49%를 매각하면서 SKC가 확보하게 될 자금은 5560억원 수준이 될 것으로 추산된다. 이를 반도체와 모빌리티 등 최근 공을 들이고 있는 소재·부품 관련 투자 재원으로 활용한다는 방침이다.

특히 SKC의 이같은 소재·부품 관련 전방위적 사업 포트폴리오 확장세는 최근 일본의 수출 규제 이슈와 맞물리며 관련 업계 이목을 집중시켰다. 당장 투명PI필름 및 PI필름(SKC, SKC코오롱PI), 동박(KCFT), 반도체 소재(SKC, SKC솔믹스) 등 다양한 소재·부품 관련 SKC 및 합작·자회사들의 국산화 행보가 주목을 받았다.

이동욱 키움증권 연구원은 “SKC의 내년 및 내후년 영업이익은 2195억원, 4012억원으로 전년 대비 각각 53.2%, 25.6% 증가할 전망”이라며 “화학은 마진 피크 우려 속에서도 다운스트림 확대 등 제품 포트폴리오 개선으로 견고한 마진율을 유지하고 있고, 산업소재부문 역시 SKC하이테크앤마케팅과의 시너지 확대 등으로 실적개선이 예상된다”고 설명했다. 이어 “SKC솔믹스, SK바이오랜드 등 투자사들의 실적개선세가 본격적으로 나타나고 있고, 성장성과 마진율이 견고한 KCFT를 인수한 것도 긍정적 요인”이라고 했다.

|

![[포토]정수빈,컷 통과 기념 회식은 여기죠](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500687t.jpg)

![[포토]뉴진스, '대세걸'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501495t.jpg)

![[포토] 안테나숍 힙촌일기 오픈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501135t.jpg)

![[포토] 안병훈 '호쾌한 장타력으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500202t.jpg)

![[수정본] 쇠백로의 아침식사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500842t.jpg)

![[포토] 영등포고가차도 48년만에 퇴장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500769t.jpg)

![[포토]김소이,그린 중앙을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400637t.jpg)

![[포토]코스피 2580선 턱걸이…삼성전자, 5만7000원도 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401281t.jpg)

![[포토] 장보기 겁나는 소비자 물가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401224t.jpg)

![곽재선 회장 "찰나의 예술 향한 위로·박수 계속돼야"[제11회 이데일리문화대상]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501482b.jpg)

![뉴진스, 눈물의 수상소감…객석에선 "파이팅!"[제11회 이데일리문화대상]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500431b.jpg)