|

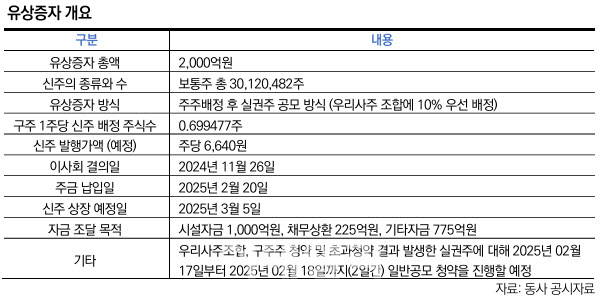

오는 2025년 2월 납입에 이어 3월 신주 상장을 목표로 하며, 총 3012만482주의 신주를 발행한다. 현대차증권이 유상증자를 실시하는 건 지난 2019년 이후 5년 만이다. 주주배정 후 실권주를 일반 공모하는 형태로 조달하는데, 현대차증권이 일반 공모 형태의 유상증자에 나서는 건 이번이 처음이다.

지난 9월 말 기준 현대차증권의 자기자본 규모는 1조2931억원으로 집계됐다. 유상증자로 자기자본 증가 효과만 단순 계산했을 때 자기자본 규모는 1조4941억원으로 늘어난다

이에 따라 순자본비율(NCR)은 479.2%에서 636.4%로, 수정 NCR은 229.3%에서 267.0%로 급증하게 된다. 순자본비율은 증권사의 건전성을 보여주는 지표로, 증권사가 위험 수준보다 얼마나 많은 자본을 가졌는지 보여주는 지표다. 영업용순자본에서 총위험액을 뺀 금액을 필요 유지 자기자본으로 나눈 값을 백분율로 표시한다.

앞서 한국기업평가는 현대차증권의 신용등급 하향 변동 요인으로 수정 NCR 250% 미만 지속을 제시한 바 있다. 이번 유상증자로 인해 신용도 하향 부담이 완화될 것이란 관측이다. 현대차증권의 수정 NCR은 △2021년 227.5% △2022년 230.7% △2023년 231.2% △2024년 9월 말 229.3% 등 꾸준히 250%를 하회하며, 등급 하향 트리거를 건드려 왔다.

한국신용평가는 조정 영업용 NCR에 주목했다. 9월 말 기준 현대차증권의 조정 영업용 NCR은 236.3%로 중소형 증권사 평균(6월 말 기준 306.0%)에 미치지 못하는 상황이다.

한신평은 “이번 유상증자 이후 조정 영업용 NCR은 273.5%로 추정된다”며 “최근 부동산금융 시장 악화로 충당금 부담 등 재무변동성이 높아진 상황에서 이에 대한 완화 요인이 될 것”이라고 분석했다.

NICE(나이스)신용평가는 “현대차증권의 수익창출력이 저하된 가운데, 브릿지론 등 고위험 부동산 프로젝트파이낸싱(PF)과 해외 부동산 관련 대손 부담이 존재한다”며 “이번 유상증자는 이러한 위험 요인을 보완해줄 것”이라고 했다.

한국기업평가도 “높은 금리수준과 부동산경기 침체 지속 등 비우호적인 영업환경으로 이익창출력이 둔화된 상황”이라며 “실적 회복을 위해 위험 투자가 재차 확대될 수 있는 점을 감안하면 재무건전성 지표의 관리 부담은 증자 이후에도 지속될 것”이라고 밝혔다.

|

![[포토]김찬중 건축가, '불확실성 시대의 건축' 주제로 강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801585t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)