|

|

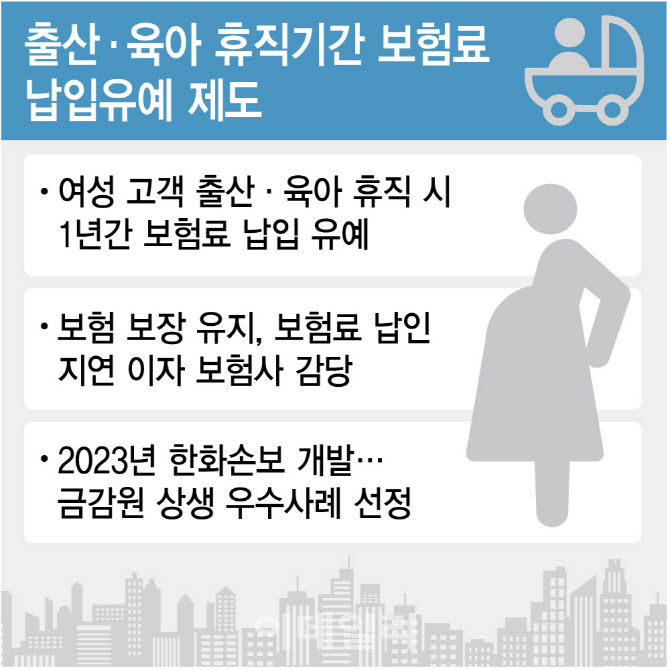

출산·육아 휴직기간 보험료 납입유예 제도는 여성 고객이 출산·육아 휴직 시에 1년간 보험료 납입을 유예하는 제도다. 납입유예 제도 시행으로 발생하는 보험료 납입지연 이자도 보험사가 감당한다. 보험 보장을 그대로 유지하는 대신 미납보험료에 부가해 납입지연이자가 발생하는데 이자를 덜어주는 셈이다.

이 제도는 지난 2023년 한화손해보험이 정부의 저출산 극복 정책에 호응하기 위해 개발했다. 금융감독원은 이 제도를 ‘상생·협력 금융 신상품 우수사례’로 선정하는 등 저출산 대책을 극복할 대안으로 주목했다. 이에 다른 보험사도 민생안정특약을 통해 해당 혜택을 적용하는 등 보험업계로 확산 움직임을 보이기도 했다.

보험업계는 보유계약까지 포함한 전체 계약에 곧바로 적용하는 건 문제가 있다고 지적했다. 보험료 납입 종료 시점을 1년 뒤로 미루는 건 고난도 행정작업이기 때문이다. 이에 소급적용을 바로 시행하면 보유 계약 중 1년 이상 지난 계약은 즉시 유예신청을 할 수 있어 준비기간이 없으면 혼선이 발생할 수 있다는 것이다.

보험사 관계자는 “상생 금융 차원에서 시스템 구축에 드는 비용과 납입 유예 이자 비용은 감당할 수 있지만 제도 악용에 따른 미수보험료는 전혀 다른 문제다”며 “이 제도가 신계약뿐 아니라 전체 보유계약에도 적용한다면 보험사의 건전성을 저해할 수도 있다”고 말했다.

보험업계는 임신·출산을 보장하는 신상품 출시에 대한 어려움도 토로했다. 요율 개발을 위해 필요한 통계가 절대적으로 부족하다는 게 이유다. 보험업계 관계자는 “임신과 출산 관련 질병은 실손보험 약관상 면책이라 자사 통계 사용도 어려워 건강보험공단 통계에 의존할 수밖에 없다”며 “건보공단 등이 임신이나 출산 관련 통계 제공에 부정적이라 상품 개발에 어려움을 겪고 있다”고 강조했다.

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

!["보증비율 100%는 비정상, 지금이 전세대출 정상화 적기"[일문일답]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010801059h.jpg)