|

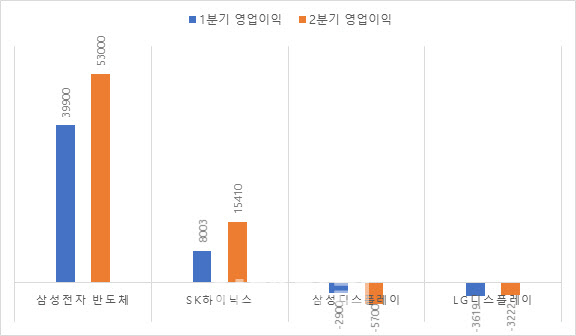

30일 삼성전자(005930)와 SK하이닉스(000660), 삼성디스플레이, LG디스플레이(034220) 등에 따르면 2분기 실적 전망은 반도체와 디스플레이가 크게 엇갈리고 있다. 메모리 등 반도체 사업은 ‘언택트(비대면)’ 수요 확대에 따른 서버 및 PC 수요 증가로 견조한 실적이 예상된다. 반면 디스플레이 사업은 TV·스마트폰 등 대형 및 중소형 패널의 핵심 완제품이 모두 판매 감소가 예상돼, 1분기에 이어 실적 부진 및 적자 기조 유지 가능성이 크다.

삼성전자 반도체 사업의 경우 올 1분기 비(非)메모리 분야에서 4조 5000억원의 사상 최대 분기 매출을 기록하는 등 양호한 실적을 거뒀다. 2분기엔 영업이익이 전분기 대비 30% 이상 증가, 5조원을 넘길 것이란 예상도 나온다. 메모리는 서버 및 PC 수요 증가로 모바일 감소분을 상쇄하고, 5세대 이동통신(5G)칩 및 프리미엄 이미지센서(빛을 전기신호로 바꾸는 반도체) 등 시스템반도체 공급도 늘 것으로 보인다. 파운드리(반도체 수탁생산)는 극자외선(EUV) 기반의 5나노미터(nm·10억 분의 1m)이하 초미세공정 제품 수주를 지속 추진할 방침이다.

하지만 디스플레이 사업은 코로나19로 인한 전 세계적인 TV·스마트폰 등 세트(완제품) 판매 부진으로 2분기 실적이 연간 저점으로 예상된다. 삼성디스플레이는 올 1분기 2900억원 영업손실을 낸데 이어 2분기엔 적자폭이 두 배 가까이 확대될 가능성이 제기된다. 중소형 패널은 모바일 비수기까지 겹쳐 실적 악화가 예상되고, TV용 대형 패널은 ‘유로 2020’와 ‘도쿄올림픽’ 등 대형 스포츠 이벤트 연기로 시장 침체 우려가 커지고 있다.

업계 한 관계자는 “2분기는 반도체는 D램과 낸드플래시 모두 서버 수요 개선으로 전분기 대비 실적이 개선될 것”이라며 “디스플레이는 액정표시장치(LCD)와 유기발광다이오드(OLED) 모두 수요 감소로 1분기보다 실적 악화 가능성이 높다”고 내다봤다.

![[포토] 시청역 교차로 대형 교통사고 차량 살펴보는 관계자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200013t.jpg)

![[포토] 제습기 판매 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100924t.jpg)

![[포토]운영위 전체회의, '질의하는 정을호 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100911t.jpg)

![[포토]걸그룹 스테이씨, 매력 넘치는 그녀들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100127t.jpg)

![[포토]결혼 이민자들 '한국의 궁중음식문화 체험해요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100841t.jpg)

![[포토]이동하는 의사와 환자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100738t.jpg)

![[포토]파리 노트르담 대성당 증강현실 특별전: 내 손으로 만나는 860년의 역사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100707t.jpg)

![[포토]디지털 성범죄 대응 국제 컨퍼런스 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100682t.jpg)

![[포토] '루이바오·후이바오' 돌잡이 맞혀 보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000398t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)