![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

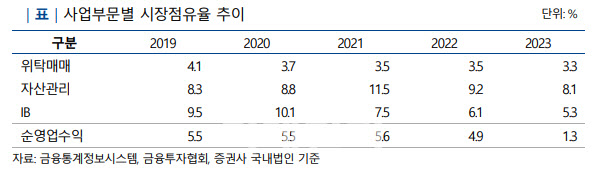

하나증권은 국내외 대체투자 관련 손상 인식 및 충당금 전입, 차액결제거래(CFD) 등 운용 관련 대고객 손실 보상 등으로 지난해 결산 기준 3187억원의 당기순손실을 기록했다. 분기 기준으로는 2분기부터 3분기 연속 순손실이 이어지고 있다.

정원하 NICE신평 연구원은 “하나증권이 지난해 국내외 대체투자와 관련된 손상을 선제적으로 인식하고 대규모 충당금을 적립한 점은 긍정적”이라면서도 “고금리 장기화 등 투자환경의 불확실성 지속에 따라 국내외 대체투자 관련 추가 손실이 발생할 가능성이 존재한다”고 평가했다.

또 대체투자 관련 자산건전성이 추가적으로 저하할 가능성도 존재한다. 지난해 말 하나증권의 고정이하자산에 대한 충당금 적립률은 138.3%, 자기자본 대비 순요주의이하자산비율은 15.7%로 집계됐다.

정 연구원은 “자기자본 대비 국내외 부동산 위험노출액(익스포저) 비중 및 자기자본 대비 해외 대체투자 익스포저 비중은 모두 초대형 증권사 평균 대비 높은 수준”이라며 “향후 국내외 부동산 경기 및 투자자산 가치 관련 불확실성이 높아졌다는 점을 고려해 추가적인 건전성 저하 여부에 대한 모니터링을 지속할 예정”이라고 밝혔다.

NICE신평은 하나증권의 등급 전망 ‘안정적’ 복귀 검토 요인으로 △국내외 대체투자 손실 관련 불확실성 해소 △총자산순이익률(ROA) 0.5% 이상으로 안정적으로 회복할 것 등을 꼽았다.

|

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[포토] 강경남 '정교한 샷으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200224t.jpg)

![[포토]'이태원 참사 특별법' 국회 본회의 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200708t.jpg)

![[포토]녹색건물 컨퍼런스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200510t.jpg)

![[포토]'발언하는 이헌승 위원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200488t.jpg)