뉴스 검색결과 9,677건

- 두산인프라, 中 매출 감소에도 2Q 실적개선…"선진시장 확대 성과"

- 두산인프라코어 굴착기들이 중동 현장에서 작업을 하고 있다.두산인프라코어 제공[이데일리 남궁민관 기자] 두산인프라코어(042670)가 중국 내 매출액 감소에도 올해 2분기 실적개선에 성공했다. 수익성 개선 효과를 누린 데 더해 리스크를 줄이기 위해 선진시장을 집중 공략한 성과다. 이와 함께 자회사 두산밥캣 역시 견조한 실적을 보이며 이에 힘을 보탠 모양새다.두산인프라코어는 연결기준 올해 2분기 매출액 2조2000억원, 영업이익 2972억원을 기록했다고 23일 공시했다. 전년 동기 대비 매출액은 2.6%, 영업이익은 8.8% 증가한 호실적이다. 순이익은 환율 효과와 차입금 상환으로 이자비용이 감소해 전년 동기 대비 21% 증가한 1728억원을 달성했다.주력 시장으로 꼽히는 중국에서 전년 대비 판매량이 감소했지만, 수익성 위주 판매 및 중국 외 선진 시장에서 성과를 낸 결과다. 회사 관계자는 “중동과 중앙아시아, 동남아 등에서 대규모 수주를 거두고 있다”며 “신흥 헤비(Heavy) 시장에서 영업채널 확대와 포트폴리오 다변화, 차별화된 프로모션 등을 통해 전 지역에 걸쳐 시장점유율이 성장 중”이라고 설명했다. 특히 북미, 유럽 헤비의 2분기 매출액은 전년 동기 대비 8% 성장한 2372억원을 기록했다. 비주택 및 공공건설 투자에 따른 수요 증가로 성장세를 유지한 결과다.다만 중국은 여전히 전세계 최대 시장인만큼 현지 점유율 확대에 꾸준히 공을 들이고 있다. 최근 중국 헤비 시장은 로컬업체들의 가격경쟁이 심화되는 가운데, 두산인프라코어를 포함한 상위 7개 업체 비중이 2015년 61%에서 올 상반기 75%까지 상승하며 시장 구도가 굳혀지고 있다. 중국 진출 외국기업(MNC) 중에서 두산인프라코어의 상대적 비중은 꾸준히 증가하고 있다. MNC의 시장점유율 합을 100으로 볼 때, 두산인프라코어는 올 상반기 20.5%를 기록, 지난 2015년보다 7.6%포인트 상승했다.사업별로 실적을 살펴보면 헤비(Heavy) 사업 매출액은 중국과 신흥시장에서 매출액 감소 영향으로 전년 대비 8.6% 감소한 8690억원을 기록했다. 다만 영업이익은 수익성 강화 전략과 비용 절감, 환율 효과 등에 힘입어 전년 대비 15.8% 증가한 1129억원을 기록했다. 엔진사업은 북미, 유럽 등 선진시장에서 헤비와 밥캣의 수요 증가로 매출액은 1489억원, 영업이익은 271억원을 기록했다.자회사 두산밥캣은 선진시장의 견조한 성장에 힘입어 매출액은 14.4% 증가한 1조1820억원을 기록했다. 영업이익은 매출증가와 유럽지역 수익성 개선 등으로 전년 동기 대비 13.1% 증가한 1571억원을 기록했다.한편 두산인프라코어는 비용구조 개선, 영업망 정비, 선진 공급체계 구축 등을 통해 2023년까지 매출액은 연평균 6% 성장한 10조5000억원, 영업이익은 연평균 11% 성장한 1조2000억원을 달성한다는 계획이다.

- 포스코, 8Q 연속 영업익 1조 넘었지만…최정우호 향한 우려 커졌다

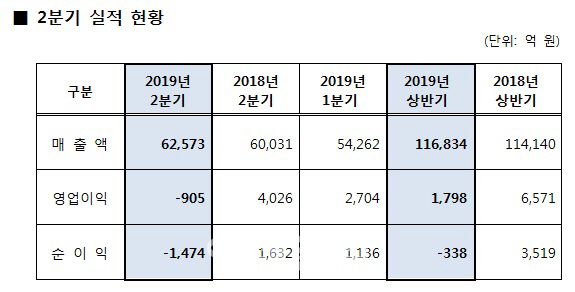

- 최정우 포스코 회장이 지난해 7월 27일 서울 강남구 포스코센터에서 열린 사내이사(대표이사 회장) 선임을 위한 임시주주총회가 끝난 뒤 기자간담회에서 모두발언을 하고 있다. 이데일리DB[이데일리 남궁민관 기자] 포스코(005490)가 연결기준 올해 2분기 영업이익 1조원대를 돌파하며 8분기 연속 분기 영업이익 1조클럽을 달성했다. 전세계 철광석 가격 급등이라는 열악한 환경 속에서 선방한 결과라는 평가다. 다만 영업이익은 물론 매출액, 영업이익률 등 모든 지표가 악화되며 위기를 알렸다. 특히 실적악화와 별개로 이날 실적발표 컨퍼런스콜에서는 실적 외 최근 포스코를 둘러싼 환경, 안전, 투자 등 내부 경영방침들에 대한 투자자들의 물음표가 따라 붙었다. 취임 1년을 맞은 최정우호을 바라보는 불안한 시선과 함께 과제들이 함께 표출된 모양새다.◇8분기 연속 영업익 1조클럽 ‘턱걸이’…위기감 시총에 반영포스코는 연결기준 올해 2분기 영업이익 1조686억원을 기록했다고 23일 공시했다. 높은 원료가 부담 속에서도 8분기 연속 영업이익 1조원을 돌파한 나름 ‘괜찮은’ 성적이다. 최근 철광석 가격은 톤(t)당 121.79달러(22일 기준)를 기록하며 5년래 최고점을 찍었다. 하지만 실적과 관련 구체적 수치들을 살펴보면 이것만으로 안도하기 어렵다. 연결기준 영업이익은 2017년 2분기 9791억원을 기록한 이후 8분기 만에, 별도기준 영업이익은 2017년 3분기 7218억원을 기록한 이후 7분기만에 최저치로 내려앉았다. 영업이익률 역시 연결기준으로는 2017년 2분기(6.6%) 이후 처음으로 6%대인 6.5%를 기록했고, 별도기준으로도 2017년 3분기(9.9%) 이후 처음으로 10% 아래인 9.7%를 기록했다.포스코는 오는 4분기에 철광석 가격이 안정화될 것이란 분석을 내놓았지만, 이 역시 공급에 차질이 발생하지 않는다는 전제가 있어야만 가능하다. 포스코 관계자는 이날 열린 2분기 실적발표에서 “최근 댐 붕괴로 중단된 브라질 발레의 광산이 재가동됐지만 아시아까지 운송되는 2개월의 기간을 고려하면 3분기에도 철광석 가격은 100~110달러 수준의 강세를 유지할 것”이라며 “4분기 공급에 차질이 없다는 전제하에 브라질 광석이 안정적 공급이 재개되는 4분기에 90달러 중반 이하로 안정화될 것”이라고 진단했다. 반면 철광석 가격 등 원재료 가격 고공행진 속 철강제품 가격 협상은 지지부진할 것으로 전망되는만큼 하반기 포스코 실적 개선 역시 쉽지않아 보인다. 사실상 연결기준 올해 매출액 목표인 61조9000억원 달성은 가능할지 몰라도, 영업이익률은 나빠질 가능성이 높다. 불안감은 주가에 반영됐다. 지난해 2월 2일 주당 40만원을 찍었던 포스코 주가는 이날 현재 23만9000원으로 내려앉은 상황. 근 1년간 주가추이를 살펴봐도 최 회장이 취임한 직후인 8월 1일 34만2000원을 기록한 이후 10만원 이상이 줄어든 것으로, 그 사이 시가총액은 29조1600억원에서 20조8800억원으로 8조원 이상이 급감했다.◇최정우호, 안전·환경에 발목…투자 역시 ‘지지부진’포스코를 둘러싼 불안감은 실적 악화 때문만은 아닌 것으로 보인다. 실제로 이날 실적발표 컨퍼런스콜에서는 업황은 물론 포스코의 환경과 안전 정책 및 투자 현황을 묻는 질문들이 대거 쏟아졌다. 그만큼 당장의 실적보다 포스코의 미래가치를 결정할 주요 경영방침에 대한 투자자들의 불안한 시선이 많다는 반증이기도 하다. 취임 1년을 맞은 최 회장이 풀어야 할 과제이기도 하다.포스코 노조에 따르면 포스코는 안전사고로 인해 지난해 5명 올해 4명의 노동자가 사망했다. 최 회장 취임 이후 지속 강조해왔던 ‘안전경영’ 및 2020년까지 1조1000억원에 이르는 안전 관련 투자 행보가 무색해지는 대목. 포스코는 23일 안전혁신비상 태스크포스(TF)를 꾸리고 분위기 반전을 꾀하고 있지만, 최 회장의 향후 경영행보에 안전문제는 지속 따라붙을 전망이다.환경과 관련해서는 최근 고로 브리더 운영을 두고 조업정지 처분 위기에 직면했다. 포스코 관계자는 “우리나라 환경 규제가 너무 타이트한 부분도 있다”면서도 “2021년까지 3개년 간 총 환경관련 투자 1조2500억원이 계획돼 있으며 올해 4735억원을 투자할 것”이라고 밝혔다.신사업 관련해서도 기대보다 느린 투자 속도를 보이고 있다. 포스코가 연초 발표한 올해 총 투자규모는 6조1000억원에 이르지만 상반기 실제 집행된 것은 1조1000억원에 그친다. 연간 투자계획 대비 18%에 그치는 수준이며, 당초 상반기 2조2000억원의 투자 계획 대비해서도 절반에 그치는 집행 속도다. 그나마도 기존 설비 성능을 향상시키는 데 대부분(7500억원) 쓰였다. 포스코 관계자는 “리스크를 줄이기 위해 내부적으로 검증단계를 강화하면서 투자가 하반기로 밀렸다”며 “6조1000억원이 다 집행되지 않고 그보다 부족한 수준으로 집행될 것”이라고 덧붙였다.(자료=포스코)