뉴스 검색결과 9,674건

- 中 공략 위해 뭉친 코오롱·바스프…성장 위한 '적과의 동침'(종합)

- 25일 서울 마곡 코오롱원앤온리타워 열린 코오롱바스프이노폼 김천 POM공장 준공 기자간담회에서 관계자들이 기념촬영을 하고 있다. 왼쪽부터 김영범 코오롱플라스틱 대표이사, 유석진 코오롱 대표이사, 라이마르 얀 바스프그룹 기능성 원료사업부문 총괄 사장, 이만우 한국바스프 스페셜티사업부문 사장.코오롱 제공[이데일리 남궁민관 기자] 코오롱플라스틱(138490)이 중국 엔지니어링 플라스틱(EP) 시장 공략에 강한 의지를 드러냈다. 주목할 대목은 공략을 방안으로 경쟁사와의 협력을 선택했다는 점이다. 성장을 위해서는 ‘적과의 동침’도 적극 활용하는 코오롱 특유의 전략이 다시 한번 가동된 셈이다.◇합작 통해 안정적 소재 공급…성장 위한 ‘적과의 동침’코오롱플라스틱은 코오롱바스프이노폼 경북 김천1일반산업단지에 POM(폴리옥시메틸렌) 공장을 완공하고 본격적인 생산에 돌입했다고 25일 밝혔다. 이번 공장은 연 7만t(톤)의 POM을 생산하게 되며, 기존에 연 8만t 규모의 POM을 생산하는 코오롱플라스틱 김천공장 부지 내 세워졌다. 이에 따라 경북 김천 POM생산단지는 단일 공장 기준 연 15만을 생산하게 돼 새계 최대 생산라인 경쟁력을 갖추게 됐다. 특히 주목할 대목은 코오롱바스프이노폼은 코오롱플라스틱이 경쟁사인 바스프와 2016년 50대 50으로 공동투자해 설립한 합작회사라는 점이다. 이에 이번에 완공된 공장에서 생산되는 POM은 코오롱플라스틱과 바스프에 50대 50으로 공급되며, 양사는 독자적인 판매망을 통해 글로벌 시장 공략에 나서게 된다. 소재 생산에는 협력, 최종 제품 판매에서는 다시 경쟁 관계가 구축되는 셈이다.효과적 성장을 위해서는 경쟁사 간 협력도 가능하다는 공격적 전략이다. 김영범 코오롱플라스틱 대표(겸 코오롱바스프이노폼 공동대표)는 이날 서울 마곡 코오롱원앤온리타워에서 열린 기자간담회에서 “두 경쟁업체가 합작을 함으로써 한 회사만 이루기 어려운 성공적인 성과를 이뤄낼 것”이라며 “이를 통해 고객에게 안정적 물량확보와 경쟁력 있는 가격 등을 제공하게 됐다”고 협력의 의미를 강조했다.이어 “코오롱플라스틱은 POM 후발주자임에도 공정 프로세스가 단순하고 효율적이어서 투자비가 적게드는 장점이 있다. 또 바스프는 코오롱플라스틱이 갖지 못한 에너지 절감 기술과 ESH(환경·안전·보건) 역량을 갖추고 있다”며 “합작공장을 통해 양사는 적정한 마진으로 안정적인 원료 생산이 가능해졌으며, 이를 통해 양산시장에서 공정한 경쟁을 펼칠 것”이라고 설명했다.이미 코오롱은 경쟁사와의 합작을 통해 성장을 일궈낸 성공사례가 있다. 2008년 코오롱인더(120110)스트리와 SKC(011790)는 50대 50 지분율로 SKC코오롱PI를 설립, 현재 글로벌 1위 업체로 성장시킨 바 있다. 올해 3분기까지 누적 영업이익은 전년 동기 대비 22.3% 증가한 520억원을 기록하며 꾸준한 성장세를 잇고 있다.코오롱바스프이노폼 경북 김천 POM 합작공장 전경.코오롱 제공◇공략 대상은 중국…“기술경쟁력 차이 분명하다”양사의 이번 합작공장 설립의 주된 목표는 중국 EP 시장 공략을 위한 것으로 풀이된다. POM은 내구성이 강해 다용도로 사용되는 주요 EP 중 하나로 꼽힌다. 전세계 POM 수요는 올해 142만t으로 추정되며 2023년 160만t까지 증가할 것으로 전망된다. 주요 수요처는 아시아, 그중에서도 중국이다.중국 POM 연 생산능력은 77만t에 이르지만 실제 가동률은 56%(42만3000t)에 그친다. 까다롭고 고도의 기술력을 필요로하는 POM 생산공정 때문이다. 이에 매년 30만8000t 규모를 수입해 사용하고 있는 상황이다. 김 대표는 “글로벌 자동차 업체들이 중국에 생산기지를 두고 있어 현지 POM 수요는 커지고 있는데, 설비 운용 능력 부족으로 가동률은 오르기 힘든 상황”이라며 “우리와 기술경쟁력 시간차가 얼마나 있는지 단언하기는 어렵지만 확실한 차이가 있다”고 강조했다.다만 최근 전세계 경제에 불확실성을 높이고 있는 미국과 중국간 무역분쟁에 대해서는 긴장감을 드러내기도 했다. 김 대표는 “미·중 무역분쟁으로 인해 발생한 문제들은 중국으로부터 신흥국 경기까지 다운시키고 있으며, 우리 역시 사업적으로 체감하고 있다”며 “얼마나 악영향을 미칠지 지켜봐야겠지만, 그럼에도 중국이 전세계 생산기지로서의 역할은 앞으로도 계속될 것으로 본다”고 덧붙였다.

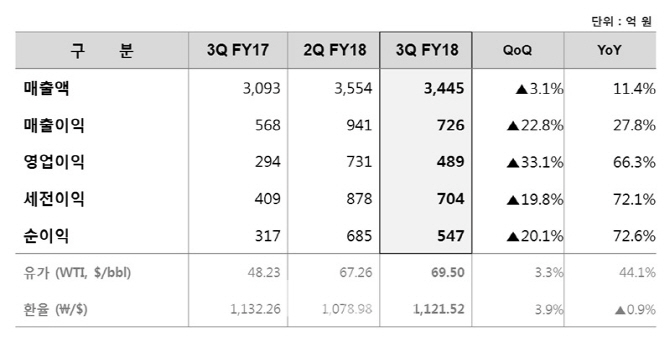

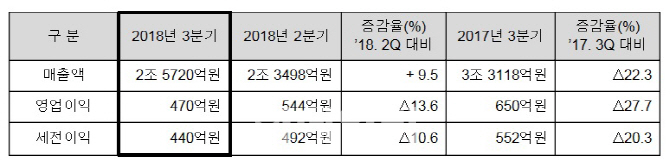

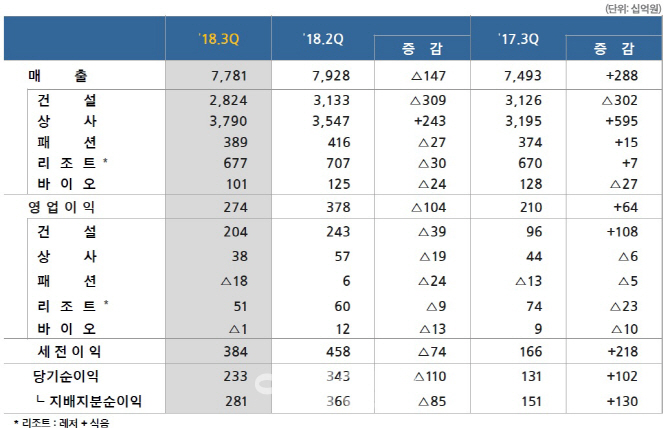

- 삼성물산 상사, 3Q 트레이딩 호조 속 영업익 주춤(상보)

- 삼성물산 3분기 실적 현황.(자료=삼성물산)[이데일리 남궁민관 기자] 삼성물산 상사부문이 올해 3분기 트레이딩 호조에 따라 매출액 증대에는 성공했지만, 경쟁 심화 등으로 영업이익은 뒷걸음질쳤다. 삼성물산(028260)은 연결기준 올해 3분기 매출액 7조7810억원, 영업이익은 2740억원을 기록했다고 24일 공시했다. 전년 동기 대비 매출액은 3.8%, 영업이익은 30.4% 증가한 호실적이다. 같은 기간 당기순이익은 77.7% 증가한 2330억원으로 집계됐다. 이중 상사부문은 매출액 3조7900억원, 영업이익은 380억원을 기록했다. 전년 동기 대비 매출액은 19% 크게 증가했지만 영업이익은 14% 줄어들며 다소 아쉬운 성적을 보였다.전세계 경기 호조로 인해 교역량이 증가하면서 매출액 증가를 견인했지만, 반대로 각 업체간 경쟁이 심화되면서 이익률이 감소해 영업이익이 줄어드는 결과로 이어진 것이다. 회사 관계자는 “전년 동기 대비 화학, 철강 등 주요 트레이딩이 크게 증가했고 자원도 성장세를 유지했다. 특히 섬유사업은 4분기 동절기를 앞두고 원단 증 트레이딩 증가로 3분기가 성수기로 꼽힌다”며 “다만 교역량 증가에 따라 업체간 경쟁이 치열해지면서 이익률이 감소했으며 이에 따라 영업이익도 다소간 축소됐다”고 설명했다.건설부문은 올해 3분기 매출액 2조8240억원, 영업이익 2040억원을 기록, 전년 동기 대비 매출액은 9.7% 감소했고 영업이익은 113% 증가했다. 패션부문은 매출액 3890억원(4% 증가), 영업손실 180억원(적자유지)을 기록했고, 리조트부문은 매출액 6770억원(1% 증가), 영어이익 510억원(31% 감소)으로 집계됐다.