뉴스 검색결과 9,673건

- 두산인프라코어, 유럽서 딜러 미팅 개최

- 지난달 31일부터 이틀간 스페인 말라가에서 열린 두산인프라코어 유럽 딜러 미팅 참석자들이 기념촬영을 하고 있다.두산인프라코어 제공[이데일리 남궁민관 기자] 두산인프라코어(042670)는 지난달 31일부터 이틀 동안 스페인 말라가에서 주요 경영진과 딜러사 관계자 140여 명이 참석한 가운데 유럽 건설기계 딜러 미팅을 개최했다고 2일 밝혔다.이번 행사는 두산인프라코어가 중대형 건설기계 사업편제를 개편한 후 처음 가진 대규모 딜러 미팅이다. 기존에는 유럽, 북미 등 선진시장에서 두산인프라코어의 중대형 건설기계 사업을 두산밥캣이 맡아왔지만 지난해 사업 양도 과정을 거쳐 올해부터는 두산인프라코어가 직접 맡게 됐기 때문이다.손동연 두산인프라코어 사장은 “그간 유럽 시장 사업 성장에 기여해 준 현지 임직원과 딜러들에게 감사하다”며 “선진 경쟁사 수준의 우수한 제품 경쟁력을 고객들에게 널리 알리는 동시에 서비스 경쟁력, 품질 혁신, 솔루션 개발 등을 강화해 고객만족도를 높여갈 것”이라고 말했다.두산인프라코어는 향후 강력한 글로벌 리더십을 통해 영업과 제품개발, 생산 등 밸류 체인 전반에 걸쳐 경영 효율성과 사업 경쟁력을 본격적으로 높여나갈 계획이다. 또 독자 개발한 텔레매틱스 서비스 ‘두산커넥트(DoosanCONNECT)’와 정보통신기술(ICT) 기반의 첨단기술 적용 확대, 지역 맞춤형 제품 개발, 서비스 고도화 등을 통해 선진시장 점유율을 확대할 예정이다.회사 관계자는 “이번 딜러 미팅을 통해 유럽 사업의 성장 전략을 공유하고 딜러 파트너십을 굳건히 다졌다”며 “본사의 전문성을 활용한 신속한 지원을 통해 사업 성장에 박차를 가할 것”이라고 밀했다.한편 두산인프라코어는 EMEA(유럽, 중동, 아프리카) 지역의 건설기계 시장에서 지난해에 3분기까지 8358억원의 매출을 달성했다. EMEA는 북미와 신흥국 다음으로 큰 시장으로, 건설기계 전체 매출의 18%를 차지하고 있다.두산은 2012년부터 꾸준히 건설기계 시장점유율을 높여왔으며, 2016년에는 역대 최고 점유율과 함께 매출 기준 세계 6위(49억3000만달러)를 기록했다.

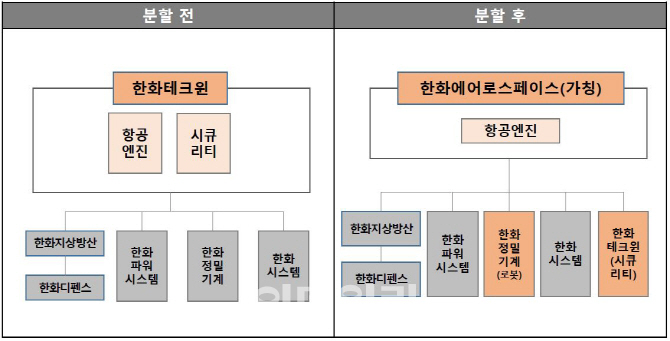

- 한화테크윈, 시큐리티부문 분할…자회사 5개로 늘었다

- 한화테크윈 분할조직도.(자료=한화테크윈)[이데일리 남궁민관 기자] 한화테크윈(012450)이 지난해 7월 사업분할로 3개의 자회사를 설립한 데 이어 다시 한 번 물적분할을 단행하고 1개의 자회사를 추가 설립한다. 이와 함께 사명변경을 통해 각 사별 사업정체성 확립 강화에도 나섰다.한화테크윈은 2일 이사회를 개최하고 시큐리티부문을 물적분할해 자회사로 편제하고 각각의 사명도 변경하기로 의결했다고 밝혔다.이에 따라 존속법인 한화테크윈은 사명을 한화에어로스페이스(가칭)로 변경하고 항공엔진 전문회사로서의 정체성을 재정립한다. 오는 4월 1일 분할예정인 시큐리티부문은 신설회사 사명으로 종전 ‘한화테크윈’을 사용하게 된다.이번 사업분할이 완료되면 존속법인 한화에어로스페이스(가칭)는 기존 자회사 4곳(한화지상방산, 한화파워시스템, 한화정밀기계, 한화시스템)과 신설법인인 한화테크윈(시큐리티부문)을 포함해 총 5개의 자회사를 갖게 된다.한화테크윈은 급변하는 경영환경에 대응하고 각 사업별로 고유한 영역에 전념 하기 위해 이번 사업분할을 추진했다. 이미 지난해 7월, 지상방산 사업, 파워시스템 사업, 정밀기계 사업을 분할해 자회사를 신설, 독립회사로 경영에 돌입한 상황이다.사명변경과 관련해서는 직관적이고 글로벌 시장에서 사용하기 쉬운 사명으로 바꿔야 된다는 필요성에 따라 추진됐다. 존속법인 한화에어로스페이스는 항공엔진 분야 전문기업으로서의 정체성을 확립하기 위해 이름을 지었다. 지속적인 기술 개발과 품질 경쟁력 확대를 통해 항공엔진 부품과 모듈 분야의 글로벌 리더로 도약해 나간다는 계획이다.시큐리티 사업의 경우 기업과 소비자간 거래(B2C)라는 사업특성상 인지도가 높은 종전 한화테크윈 사명을 그대로 사용하는 적합하다는 판단이다. 수익성, 지속성, 성장성 중심의 경영전략을 통해 사업을 재도약해 나가고 차별화된 기술 및 지능형 솔루션 개발에 집중해 영상보안 감시장비 전문회사로 거듭날 예정이다.이외에도 한화테크윈은 로봇사업을 한화정밀기계로 편입한다는 내용도 함께 의결했다. 기존 한화정밀기계가 보유한 기술역량, 사업인프라, 글로벌 영업망을 적극 활용해 시너지 창출 및 수익개선으로 미래 신성장 사업으로 적극 육성할 계획이다.회사 관계자는 “지난해 사업분할로 인해 각 회사의 투자 및 주요 사업 등에 대한 의사결정을 독립적으로 할 수 있어 경영 효율과 업무 스피드가 증가했다”며 “이번 분할 역시 성공적으로 이루어져 항공엔진, 시큐리티 등의 모든 사업에서 글로벌 경쟁력을 확보해 나갈 것”이라고 말했다.

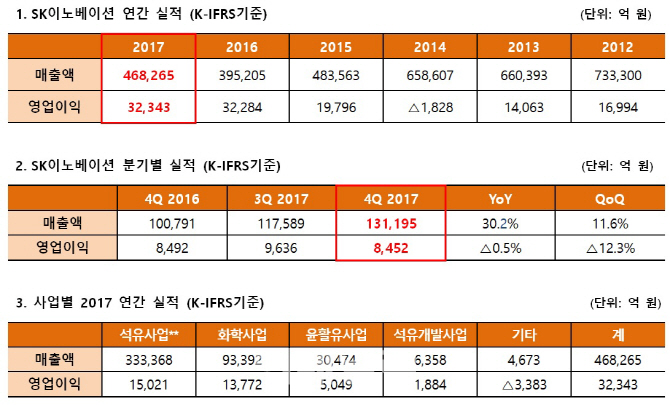

- SK이노베이션, 사상최대 실적 또 갱신…非정유 '효자' 등극

- (자료=SK이노베이션)[이데일리 남궁민관 기자] SK이노베이션이 지난해에 이어 올해 영업이익 기준 최대 실적을 갱신했다. 주력사업인 정유부분이 정제마진 약세로 다소 주춤했음에도, 화학과 윤활유 등 비 정유부문이 사상 처음으로 영업이익 2조원을 돌파하며 이같은 호실적을 견인했다. SK이노베이션(096770)은 31일 2017년 실적발표를 통해 연결기준 지난해 매출액 46조8265억원, 영업이익 3조2343억원을 기록했다고 밝혔다. 전년 대비 매출액은 18.5%, 영업이익은 0.2% 증가한 호실적이다. 같은 기간 순이익은 28.6% 증가한 2조2139억원으로 집계됐다.특히 지난해 실적에서 화학사업과 윤활유사업 등 비 정유 부문이 비중을 높이며 큰 활약을 보였다는 점은 주목할 대목이다. 그간 정유업으로 단순 분류돼 왔던 SK이노베이션이 명실상부한 에너지·화학 기업으로 자리매김 했다는 것을 의미하기 때문이다.회사 관계자는 “그동안 ‘딥 체인지’를 강하게 추진한 결과 화학, 윤활유, 석유개발 등 비 정유부문의 지속적인 투자를 통해 외부 환경변화에도 견고한 사업포트폴리오를 구축하는 사업구조 혁신을 이뤘다”며 “좋을 땐 더 좋고 나쁠 땐 덜 나쁜 기초체력’을 갖춤으로써 동종업계 대비 차별적 우위의 경쟁력을 갖게 됐다”고 설명했다.각 사업부문별 실적을 살펴보면 먼저 주력사업인 정유는 매출액 33조3368억원, 영업이익 1조5021억원을 기록했다. 유가 상승 등의 영향으로 전년 대비 매출은 4조9670억원(17.5%) 증가했으나 영업이익은 1235억원 감소했다. 원료 도입선 다변화와 공장 운영 최적화를 통해 석유사업 본원적 경쟁력은 크게 강화됐으나 정제마진이 약보합세를 보였다.화학사업은 매출액 9조3392억원, 영업이익 1조3772억원을 기록하며 역대 최대 실적을 달성했다. 에틸렌, 파라자일렌, 벤젠 등 주요 제품의 스프레드가 연중 강보합세를 보이고 시노펙(SINOPEC)과의 합작사인 중한석화, SK인천석유화학 파라자일렌 등 선제적 투자 효과가 더해져 영업이익의 경우 전년 대비 1449억원(11.8%) 증가했다.윤활유사업 역시 윤활기유 스프레드 강세가 지속돼 전년 대비 366억원(7.8%) 증가한 5049억원의 영업이익을 기록하며 비 정유사업의 최대 실적 달성에 일조했다. 이는 2011년 5096억원 이후 역대 두번째 호실적이기도 하다. 이외에도 석유개발사업은 전년 대비 832억원(79.1%) 증가한 1884억원의 영업이익을 기록했다. SK이노베이션은 석유제품에 대한 수요 증가로 인한 정제마진의 강보합세 지속과 양호한 화학제품 스프레드 유지 등을 예상하며 올해에도 호실적이 이어질 것으로 전망했다. 시장에서는 올해 SK이노베이션의 실적을 매출액 46조원, 영업이익 3조2900억원대로 예상하고 있다.현재 SK이노베이션은 차세대 먹거리로 화학과 배터리 사업을 주목하고 집중 투자를 이어가고 있다. 배터리사업 부문에서 현재 서산 배터리 2공장에 4개 생산설비를 비롯해 헝가리 생산공장 신설, 리튬이온배터리분리막 2개 생산설비 증설 등을 추진하고 있다. 화학사업에서는 지난해 에틸렌 아크릴산(EAA)사업과 폴리염화비닐리덴(PVDC)사업을 인수한데 이어 추가적인 M&A를 통해 고부가 화학 사업을 확대한다는 방침이다.(자료=SK이노베이션)