뉴스 검색결과 9,672건

- ㈜한화, 주요 계열사 선전 속 1Q '어닝 서프라이즈'(상보)

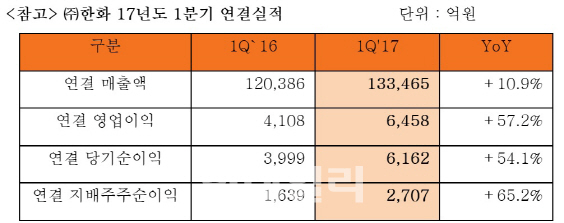

- ㈜한화 1분기 실적. ㈜한화 제공[이데일리 남궁민관 기자] ㈜한화가 전 계열사의 고른 성장에 힘입어 올해 1분기 시장 예상치를 웃도는 깜짝실적을 기록했다.㈜한화(000880)는 지난 1분기 연결기준으로 매출 13조3465억원, 영업이익 6458억원을 기록했다고 15일 밝혔다. 전년 동기 대비 매출은 10.9%, 영업이익은 57% 증가했다. 같은 기간 당기순이익은 54% 늘어난 6162억원으로 집계됐다. 당초 시장 예상치는 매출 11조9857억원, 영업이익 4894억원, 순이익 3666억원 수준이었다. 한화 관계자는 “매출은 한화케미칼(009830), 한화건설, 한화생명(088350)의 매출 확대와 함께 한화디펜스, 한화시스템 연결편입에 따라 큰폭으로 증가했다”며 “영업이익의 경우 제조업, 금융업 모두 양호한 성적을 기록하면서 성장을 견인했다”고 설명했다. 한화케미칼은 제품가격 강세에 따라 높은 영업이익 성장을 기록했으며, 한화건설도 수익성 높은 국내 프로젝트들이 본격적으로 시공되면서 수익성이 개선됐다. 한화생명은 자산운용 수익률 개선 등에 따라 수익성이 개선됐고, 한화투자증권은 전년도 ELS관련 손실이 발생했지만 경영 정상화 노력에 힘입어 흑자전환에 성공했다. 특히 그 동안 해외프로젝트 공기지연 등으로 리스크가 우려됐던 한화건설은 올해 불확실성을 걷어내며 실적개선 행진에 합류했다. 올해 한화건설은 이라크 비스마야 신도시 건설 프로젝트 정상화 및 국내 사업 호조로 전년 대비 실적이 큰폭 성장할 전망이다. 준공이 지연됐던 사우디아라비아 얀부·마라픽 해외 플랜트 프로젝트는 연내 준공될 예정이다.올 2분기 역시 안정적 실적이 이어질 것으로 보인다. 회사 관계자는 “자체사업의 안정적인 실적과 한화건설, 한화생명, 한화케미칼 등 주요 계열사의 실적 호조로 2분기에도 양호한 실적을 기록할 것”이라고 예상했다.

- 유창근 현대상선 사장 "내년 하반기면 흑자전환 가능하다"

- 유창근 현대상선 사장.이데일리DB[이데일리 남궁민관 기자] 현대상선이 내년 하반기 본격적으로 흑자로 돌아설 수 있을 것으로 전망했다. 물동량 확대라는 대외적 호재가 이어지는 가운데, 대내적으로는 비용절감 노력과 화주들의 신뢰회복이 힘을 보태며 실적개선의 발판을 마련했다는 평가다.15일 현대상선은 올해 1분기 매출 1조3025억원, 영업손실 1312억원을 기록했다고 밝혔다. 8분기 연속 이어진 영업적자지만, 매출은 전년 동기대비 7% 증가, 영업손실폭은 19% 줄이는 성과를 거뒀다. 일단 1분기 실적개선의 주요인으로는 물동량 증가와 비용절감 노력 등이 꼽힌다. 유창근 현대상선 사장은 이날 1분기 실적발표 직후 진행된 기자간담회에서 “1분기 물동량이 전년 동기 대비 37% 증가했으며, 컨테이너부문 매출은 21.6% 늘었다”며 “화주들로부터 신뢰회복이 큰 역할을 했으며, 현대상선은 이를 통해 다시 도약할 수 있는 기반을 확실히 다졌다”고 강조했다.유 사장은 영업적자 탈출 시점으로는 내년 하반기를 지목했다. 그는 “올해 3~4분기에도 수급이 타이트해지면서 운임이 급상승할 경우 주별 또는 월별 흑자달성은 충분히 가능하다”며 “다만 안정적인 흑자전환은 내년 3~4분기쯤 가능할 것으로 보고 있다”고 전망했다.긍정적 전망의 이유로는 한진해운 사태 등에 따른 실적개선의 여지가 많다는 점을 들었다. 먼저 유 사장은 “한진해운 사태 이후 운임이 안정화 추세로 돌아섰지만, 보통 미주지역 계약분은 지난해 5월초 계약해 올해 4월말까지 지속되기 때문에 1분기 실적에 반영되지 않았다”며 향후 해상운임 인상에 따른 실적개선 효과가 더욱 커질 것으로 분석했다.또 지역별 물동량과 관련해서는 “국민들의 기대에 따라 한진해운의 물량을 되도록 많이 흡수하기 위해 노력했고, 위험을 감수하고 미주노선 한 항로를 확대해 1분기 물동량을 41% 늘렸다”며 “향후 60~70%까지 늘어날 것으로 전망하고 있다”고 설명했다. 이어 “아주지역은 전략적으로 중요하다는 판단하에 대형선을 투입, 시장점유율을 높이고 있다”고 덧붙였다.이외에도 유 사장은 “앞서 추진해왔던 화연료 절감과 터니지뱅크(선박은행)에 의한 고정비 절감이 1분기 제대로 반영되지 않았다”며 “이같은 내부적 비용절감 효과가 반영되는 것과 더불어 3분기 성수기 진입시 추가상승까지 기대된다”고 설명했다. 방만경영 등 비경쟁적 요소들에 대한 우려에도 적극 해명했다. 유 사장은 대우조선해양과 같은 방만경영을 우려하는 목소리에 대해 “해운업은 조선업과 달리 거래가 현금으로 이뤄지기 때문에 나중에 지급하거나 나눠서 지급하는 경우가 극히 드물다”며 “현재는 이익이 났는데 나중에 이익이 안 나는 매출 허수의 경우가 해운업에는 있을 수 없다”고 말했다. 즉 대우조선해양과 같은 방만경영이 일어나기 어려운 구조라는 설명이다.최근 문제가 된 부산 터미널 이용료에 대해서는 싱가포르 항만공사(PSA)에 다른 해외 선사들과 비슷한 하역료를 요구했으며 현재 회신을 기다리는 중이라고 설명했다. 유 사장은 “”계약을 파기할 생각은 없다“며 ”PSA와의 협상을 통해 글로벌 선사들과 같은 하역료를 요구하고 있으며, 곧 회신을 해줄 것으로 기대하고 있다“고 말했다.

- 중국 환경규제 강화에 국내 철강·석화업계 웃었다

- 충남 당진시 현대제철 당진제철소 내 고로 주상에서 한 직원이 쇳물 출선작업(철광석과 석탄을 녹여 쇳물을 만드는 작업)을 하고 있다. 현대제철 제공[이데일리 남궁민관 기자] 올해 1분기 국내 철강 및 석유화학 업계가 중국 환경규제 반사이익에 미소 지었다. 최근 몇 년간 이어진 중국발 공급과잉에 시름해오던 것과는 대조적 모습으로, 당분간 이같은 호재는 이어질 전망이다.15일 업계에 따르면, 국내 철강·석유화학 업계는 올해 1분기 공급과잉 우려를 딛고 모두 실적 개선을 이끌어냈다. 중국의 환경규제에 따른 석탄가격 상승, 노후환경 설비의 폐쇄 등이 핵심 변수로 작용했다는 평가다.중국 정부는 환경규제 강화에 따라 지난해에 이어 올해 자국의 석탄 생산능력 감축을 이어갈 전망이다. 중국은 지난해 △신규광산개발 금지 △환경안전규제 △광산조업일수 축소 등 조치로 종전 목표 2억5000만t을 웃도는 2억9000만t 감축에 성공했다. 올해는 1억5000만t 감축을 목표로 잡았다. 이에 따라 전세계 석탄가격은 크게 뛰었다. 한국광물자원공사에 따르면 지난달 넷째주 연료탄 가격은 t당 80.54달러, 원료탄 가격은 245.2달러로 집계됐다. 전년 평균 연료탄은 66.03달러, 원료탄은 142.73달러 수준인 점을 고려하면 높은 수준의 가격대를 이어가고 있다.석탄가격의 상승은 국내 철강과 석유화학 업계 모두에 긍정적 요인으로 작용했다. 철강업계는 석탄 등 원재료 가격 상승에 따라 철강제품 가격 역시 오르며 수익성 개선을 이끌었다. 지난해 말 석탄 가격이 강세를 보이면서 포스코(005490)와 현대제철(004020), 동국제강(001230) 등 국내 주요 철강업체들은 제품가격을 잇따라 올렸고 올해 1분기 나란히 실적개선에 성공했다. 일반적으로 쇳물 1t을 생산하기 위해서는 석탄(원료탄) 0.7t이 필요하다.석유화학업계는 석탄가격 상승이 중국의 석탄분해시설(CTO) 위축으로 이어졌다는 점에서 호재로 작용했다. 주요 화학제품의 원료로 쓰이는 ‘석유화학의 쌀’ 에틸렌을 뽑아내는 방식은 원료에 따라 3가지로 나뉜다. 중국은 석탄을 분해하는 CTO 방식을, 국내 업체들은 석유를 분해하는 나프타크래커(NCC), 북미는 셰일가스를 분해하는 에탄크래커(ECC)를 채용 중이다. 최근 저유가 기조가 이어지고 있지만 석탄가격은 상승하며, CTO 대비 NCC의 가격 경쟁력이 크게 높아졌다. NCC를 보유한 LG화학(051910), 롯데케미칼(011170), 한화토탈, 대한유화(006650) 등 국내 업체들에게 직·간접적 호재로 작용하고 있는 셈이다. 특히 제품군별로는 폴리염화비닐(PVC)과 가성소다를 생산하는 LG화학, 한화케미칼(009830), 롯데정밀화학(004000)이 올해 1분기 가시적인 수혜를 입었다. 중국 업체들 가운데 80% 이상이 석탄을 원료로 PVC와 부산물인 가성소다를 생산하고 있는 만큼, 이번 석탄 가격 상승으로 원할한 제품 공급에 차질을 빚게 됐다. PVC와 가성소다의 가격은 급등한 가운데 NCC를 기반으로 한 국내 업체들은 여전히 낮은 원재료 가격을 확보, 큰 폭의 스프레드(원재료와 제품 가격의 차이)를 누릴 수 있게 됐다.올해 석탄 가격은 큰 등락 없이 현재 가격을 유지할 것으로 전망되며, 이에 따라 국내 철강·석유화학 업체들의 반사이익 효과도 당분간 이어질 것으로 보인다. 한국자원광물자원공사 관계자는 “올해 석탄 가격은 중국의 가격 안정화 노력에 힘입어 큰 폭의 하락 없이 약보합 수준에 머물 것”이라고 전망했다.

- 석화 빅3 '같은 호실적, 다른 속사정'

- 롯데케미칼 여수공장 전경. 롯데케미칼 제공.[이데일리 남궁민관 기자] 국내 석유화학 ‘빅3’가 올해 1분기 ‘슈퍼사이클(장기호황)’에 함께 올라탔다. 석유화학 주요 제품들이 견조한 마진을 이어가며 각사의 실적을 끌어올렸다. 다만 이같은 실적 동반상승 중에도 각사별로 사업전략과 남겨진 과제 등 속사정은 달라 보인다.한화케미칼(009830)은 올해 1분기 매출 2조1913억원, 영업이익 1966억원을 기록했다고 11일 밝혔다. 전년 동기 대비 매출은 1.3%, 영업이익은 37.6% 증가했다. 같은 기간 당기순이익은 185.7% 늘어난 3242억원으로 집계됐다.앞서 1분기 실적발표를 마무리지은 LG화학(051910)과 롯데케미칼(011170)에 이어 한화케미칼까지 슈퍼사이클에 동반탑승했다는 평가다. LG화학은 올해 1분기 영업이익으로 전년 동기 대비 74.1% 증가한 7969억원을 기록했다. 같은 기간 롯데케미칼 역시 72.1% 증가한 8152억원을 기록, 사상 최대 실적을 달성했다.◇3사 모두 석유화학 호재 ‘공통분모’3사 나란히 역대급 호실적을 기록한 주요인으로는 전통 석유화학 제품들의 높은 스프레드(제품가와 원료가의 차이)가 꼽힌다. 국내 석유화학 업체들은 대부분 NCC(나프타분해설비)를 통해 석유화학 제품의 원료인 에틸렌을 생산한다. 최근 나프타의 가격은 약세, 석유화학 제품가는 강세를 보이며 스프레드가 커진 상황이다.석유화학업계 관계자는 “아시아 지역의 스프레드가 다른 곳에 비해 기형적으로 벌어져 있다”며 “NCC설비들의 정기보수와 함께 경쟁설비인 중국의 석탄화학설비(CTO·MTO)가 석탄가격상승 및 환경규제로 가동이 지연되는 등 다양한 요인이 작용한 것으로 보인다”고 분석했다. 각사별로 1분기 석유화학 부문의 활약은 두드러졌다. LG화학 기초소재부문 영업이익은 7337억원으로 전체 영업이익의 92%를, 한화케미칼 기초소재 부문 영업이익은 1673억원으로 85%를 차지했다. 롯데케미칼의 경우 전 사업분야가 석유화학 분야다.◇미래 사업전략·과제는 ‘제각각’…남다른 속사정현재의 슈퍼사이클 이후를 대비하는 각사별 사업전략과 그에 따른 해결과제는 3사간 차이를 보였다. 우선 LG화학과 한화케미칼은 전통 석유화학에서 한걸음 더 나아간 미래사업에 초점을 맞추고 있다. 호·불황 사이클이 강한 전통 석유화학 사업의 의존도를 줄일 수 있다는 장점이 있지만, 수익성을 강화하는 것은 과제로 남아있다. LG화학 바이오 부문은 1분기 흑자(생명과학 206억원, 팜한농 504억원)를 기록하며 상대적으로 안정적이었지만, 전지부문은 여전히 적자(-104억원)를 이어가고 있다. 한화케미칼은 태양광 사업에 투자를 지속하고 있지만 올해 1분기 가까스로 흑자전환(107억원)하며 취약한 수익성을 여실히 드러냈다.롯데케미칼은 기존 사업 강화에 무게를 두고 있다. 한 업계 관계자는 “롯데케미칼의 경우 전통 석유화학에 대한 대규모 투자를 통해 규모의 경제를 실현, 원가를 낮춰 이익을 극대화하는 방법을 선택했다”며 “호황기에 바짝 벌고 불황기에 버티는 헷지 방식인 셈”이라고 설명했다. 사이클 영향을 줄이기 위한 원료 다변화도 주요 전략이다. 롯데케미칼은 나프타에만 의존하는 구조에서 벗어나기 위해 미국 루이지애나주에 연산 100만t 규모의 에탄분해설비(ECC)를 건설 중이다.

- [중후장대 1Q 성적표]③철강업계, 원료가격 상승 제품가격 반영이 관건

- 현대제철 당진제철소 후판공장에서 생산된 내진용 후판 모습. 현대제철 제공[이데일리 남궁민관 기자] 국내 철강 ‘빅3’가 철강재 가격 상승에 힘입어 올해 1분기 우수한 성적표를 받아들었다. 고부가 제품을 통해 수익성을 개선하기 위한 각사의 노력도 힘을 보태며, 2분기 실적 개선 기대감도 이어지고 있다.13일 관련업계에 따르면, 포스코가 가장 큰 폭의 영업이익 개선을 보인 가운데 현대제철도 기대 이상의 영업이익을 달성했다. 동국제강도 8분기 연속 흑자를 달성하며 뒤를 이었다.포스코(005490)는 올해 1분기 매출 15조772억원, 영업이익 1조3650억원을 기록했다. 전년 동기대비 매출은 21%, 영업이익은 106.9% 증가했다. 현대제철(004020)은 매출 4조5741억원, 영업이익 3497억원을 기록, 각각 22.2%, 29.9% 증가한 호실적을 달성했다. 동국제강(001230)의 경우 매출은 15.3% 증가한 1조5136억원, 영업이익은 10.6% 증가한 576억원을 창출했다.국내 철강사들이 이같이 동반 실적개선에 성공한 것은 철광석 가격 상승이 철강재 가격 상승에 반영되며 수익성이 개선됐기 때문이다. 그동안 공급과잉의 주범으로 꼽혔던 중국 철강사들의 감산이 이어지고 있는 가운데 철강의 원료인 철광석 가격 강세와 맞물려 제품가격이 상승했다. 앞서 중국은 지난해 철강생산을 6500만t 이상 줄였으며, 올해 5000만t 이상을 추가로 줄이는 구조조정이 진행되고 있다. 실제로 중국발 공급과잉의 대표적 제품인 철근의 3월 기준 중국 유통 가격은 지난해말 대비 18% 상승한 3943위안(약 65만원)을 기록하기도 했다.다만 자동차용 강판 가격은 아직 가격 협상이 지연되고 있다. 한영모 현대제철 마케팅사업부장(상무)은 지난달 실적발표 컨퍼런스콜에서 “협상은 원만하게 진행되고 있으며 조만간 완료될 것으로 본다”고 전했다.고부가 제품 개발 효과도 톡톡히 누렸다. 포스코 관계자는 “고부가가치 제품인 월드프리미엄(WP)제품 판매비중이 전분기보다 2.4%포인트 오른 53.4%를 기록하며 영업이익이 높아졌다”고 설명했다. 현대제철은 “철강재 가격 상승과 더불어 자동차 외판용 냉연, 고강도 철근 등 전략제품 판매 확대에 힘입은 결과”라고 했다. 동국제강 역시 “고수익 제품군인 봉강, 형강, 냉연 중심 판매 확대로 영업이익을 제고하고 있다”고 덧붙였다.이어지는 2분기 전망도 나쁘지 않다. 올해 1분기 철강재 가격 상승이 지난달 들어 하락세로 전환했지만, 전문가들은 일시적인 조정 국면으로 보고 있다. 이한준 KTB투자증권 연구원은 “ 최근의 철강가격 하락은 자연스러운 조정과정으로 보아야 할 것”이라면서 “과도한 기대감, 그리고 이에 대한 조정과정으로 균형은 결국 맞춰지며 중장기 싸이클의 방향은 여전히 우상향”이라고 진단했다. 이어 “철강 수요는 올해 연간으로는 전년 대비 소폭 감소할 것으로 전망되지만, 과잉설비 퇴출로 공급의 감소폭이 더 클 것으로 기대한다”고 전망했다.금융정보업체 에프엔가이드에 따르면, 포스코는 올해 2분기 영업이익으로 1조302억원을 기록, 호실적을 이어갈 것으로 예상됐다. 전년 동기 대비 51.84% 증가하는 수치다. 현대제철과 동국제강의 예상 영업이익은 각각 4183억원, 955억원으로 집계됐다. 전년 동기 대비 각각 3.21%, 18.79% 감소하는 셈이지만, 전분기 대비로는 성장을 이어가는 견조한 실적이다.

- [중후장대 1Q 성적표]②조선업계, 감격의 동반 흑자…난관은 여전

- 현대삼호중공업이 소브콤플로트로부터 수주한 LNG추진 유조선 조감도. 현대삼호중공업 제공.[이데일리 남궁민관 기자] 국내 조선 ‘빅3’가 올해 1분기 동반 흑자에 성공했다. 현대중공업과 삼성중공업, 대우조선해양 등 3대 조선업체가 모두 흑자를 기록한 것은 2012년 4분기 이후 17분기 만의 일로, 구조조정 등 각고의 노력을 통해 얻어낸 결과다. 다만 전 세계 조선시장을 덮친 불황은 여전히 현재 진행형으로 장밋빛 미래를 장담하기는 아직 이르다.13일 관련업계에 따르면, 이들 3개 조선업체는 올해 1분기 총 영업이익 9380억원을 기록했다. 현대중공업(009540)은 전년 동기 대비 90.3% 증가한 영업이익 6187억원을 기록, 업계 ‘맏형’ 역할을 톡톡히 했다. 같은 기간 삼성중공업(010140)은 무려 350.8% 증가한 275억원을 기록했다. 특히 지난 2012년 4분기부터 적자행진을 이어왔던 대우조선해양(042660)이 영업이익 2918억원을 기록하며 17분기만에 흑자전환에 성공했다.감격스러운 동반흑자에는 각사별 고강도 구조조정의 역할이 컸다. 현대중공업은 “2014년부터 자산 매각, 경영합리화 및 사업분할 등 선제적인 경영개선계획 시행으로 안정적인 수익성과 재무건전성을 확보하는 데 노력을 기울였다”고 설명했다. 삼성중공업 역시 “원가절감을 비롯한 경영개선 활동을 지속한 결과”라고 진단했다. 대우조선의 경우 해양플랜트 리스크를 지난해 대부분 털어낸 데 이어 희망퇴직과 임금 삭감, 무급 순환휴직, 설비 감축 등 강도높은 구조조정을 펼쳐왔다.올들어 부쩍 늘어난 수주에 대한 기대감도 높다. 올해 1월부터 4월까지 현대중공업그룹 조선 3사(현대중공업, 현대삼호중공업, 현대미포조선(010620))는 총 39척(23억달러)을 수주했다. 같은 기간 삼성중공업은 6척(18억4000만달러), 대우조선해양은 7척(7억7000만달러)를 수주하며 3사 모두 전년 동기 대비 월등한 수주 성적을 기록 중이다.일단 최근 초대형 원유운반선(VLCC)이 선가하락에 힘입어 발주가 큰 폭 늘었다. 지난 3월 말 기준 VLCC의 신조선가(신규 건조 선박 가격)는 8000만달러 수준까지 하락하며 지난 2003년 이후 14년 만에 최저 수준으로 떨어졌다. 이와 함께 최근 국제 유가 회복세, 동남아 정유공장의 신규 가동 등 석유거래가 늘고 있다는 점 역시 VLCC 발주량 증가에 힘을 보탰다. 2020년 강화될 것으로 예정된 배기가스 배출규제 관련 LNG추진선의 발주도 급증할 것이라는 전망도 나온다.다만 아직 낙관하기는 이르다. 매출이 나란히 줄어들고 있다는 점에서 이른바 ‘불황형 흑자’라는 우려가 흘러나온다. 현대중공업은 올해 1분기 매출이 전년 동기 대비 1.9% 감소한 10조756억원을, 삼성중공업은 3.7% 감소한 2조4370억원을 기록했다. 같은 기간 대우조선해양은 20.1% 줄어든 2조7840억원에 그쳤다.국내 조선사들의 수주량은 늘었다고 해도 전세계 선박 발주량 자체는 여전히 지난해와 유사한 수준이란 점 역시 고려할 대목이다. 영국 조선해운 시황분석기관 클락슨리서치에 따르면, 1~4월 누적 전세계 발주량은 471만CGT(179척)로 전년 동기 451만CGT(179척)와 큰 차이가 없다. 해운선사들의 경영난이 이어지고 있는 가운데 컨테이너선 등 발주 부진 등 완벽히 조선업황이 개선됐다고 보기에는 시기상조라는 평가다.

- 코오롱인더, 시황 악화 직격탄…"2Q 훨씬 나아질 것"

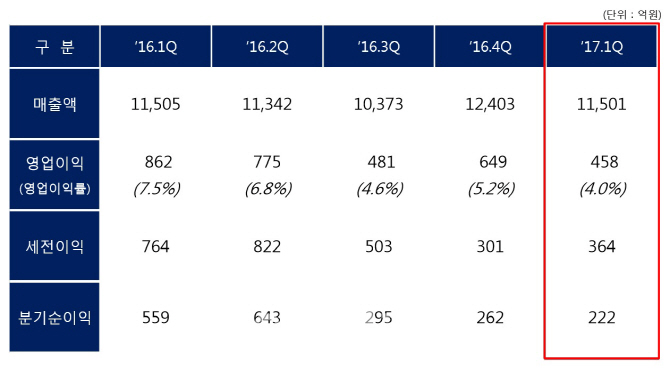

- 코오롱인더스트리 1분기 실적.코오롱인더스트리 제공[이데일리 남궁민관 기자] 코오롱인더스트리가 올해 1분기 시장환경 악화의 직격탄을 맞으며 부진한 실적을 기록했다. 다만 2분기 성수기 진입 및 원료가 상승 등 시장환경 개선에 따라 실적 역시 회복될 수 있을 것으로 전망했다.코오롱인더(120110)스트리는 지난 1분기 매출 1조1501억원, 영업이익 458억원을 기록했다고 12일 밝혔다. 전년 동기 대비 각각 0.03%, 46.9% 감소한 수치다.같은 기간 법인세비용차감전순이익과 당기순이익은 각각 52.3%, 60.3% 줄어든 364억원, 222억원으로 집계됐다.부진한 실적의 주요인으로는 비수기 진입 및 원료가 상승 등이 꼽힌다. 회사 측은 “지난 1분기는 비수기, 원료가 상승으로 인한 일부 제품의 판가 인상 지연, 환율 하락 등의 영향으로 매출과 영업이익이 전분기 대비 감소했다”고 말했다.사업부문별 실적을 살펴보면 산업자재부문은 영업이익 274억원을 기록하며, 전년 동기 대비 30.5% 감소했다. 코오롱인더스트리는 계열사 코오롱글로텍 중국법인 실적감소를 주원인으로 지목했다. 회사 관계자는 “해당 부문에서 큰 매출 비중을 차지하는 코오롱글로텍의 경우 국산 자동차 비중이 높은데, 최근 현기차의 중국 내 판매 비중이 50% 이상 하락하며 악영향을 받았다”며 “타이어코드의 경우 환율의 영향으로 실적이 나빠졌다”고 분석했다.필름·전자재료 부문의 경우 국내 LCD 시황 악화로 영업손실 43억원을 기록, 지난해 3분기 이후 3분기 연속 적자행진을 이었다. 해주 및 인도네시아 법인은 모두 전년 동기 대비 실적개선을 이뤄냈지만, 국내 본사의 경우 최근 LCD 시장이 제품 범용화에 따라 중국과의 가격경쟁이 심화되며 적자폭이 확대됐다.화학부문은 납사가 상승에 따른 석유수지 미반응 물질 매출 증가에도, 페놀수지 스프레드 축소로 전년 동기 대비 20.1% 감소한 231억원을 기록했다. 패션부문과 기타·의류소재 부문 역시 각각 영업이익 101억원, 영업손실 105억원을 기록, 모두 전년 동기 대비 부진했다.코오롱인더스트리는 시황 개선 조짐이 보이고 있는만큼 2분기 나아진 실적을 기록할 것으로 전망했다. 앞선 관계자는 “2분기 패션성수기에 돌입했고, 원료가 역시 3분기말을 기점으로 4월까지 연속으로 떨어지고 있다”며 “원료가 변동에 따른 판가 조정에 따라 2분기는 훨씬 나은 실적을 기록할 것”이라고 전망했다.한편 코오롱인더스트리는 신성장동력으로 지목한 폴리이미드필름(CPI)상용화 시점과 관련 “폴더블폰이 상용화 되는 시점이 명확해져야 알 수 있을 것 같다”며 “아직 고객인 폰메이커쪽에서 정확하게 언제 샘플을 내고, 언제 상용화 할지 로드맵을 제시하고 있지 않아 정확한 답변이 어렵다”고 답했다.