뉴스 검색결과 2,272건

- 9개월 만에 최고 찍은 환율…"3분기 1360원 상향 조정"

- [이데일리 이정윤 기자] 미국의 긴축 장기화 전망과 중국의 부동산발(發) 경기 침체 우려가 확산하자 원·달러 환율이 1340원을 넘어서며 9개월여만에 최고치를 경신한 가운데 국내은행과 증권사들이 줄줄이 하반기 환율 전망을 상향 조정하고 나섰다. 다만 3분기께 고점을 형성한 뒤, 4분기에는 다시 하락세를 보일 것이라는 방향성은 유지했다.◇ 3분기가 환율 고점, 1360원 전망도22일 금융권에 따르면 메리츠증권은 3분기 환율 전망을 1280원에서 1360원으로 올려 잡았다. 4분기에는 3분기보다 낮지만, 기존 1250원에서 1300원으로 높였다. 한국투자증권도 3분기 환율 전망을 1280원에서 1300원으로, 4분기 환율 전망은 1250원에서 1270원으로 각각 상향했다. 환율 전망치를 상향 조정하는 것은 미국, 중국의 엇갈린 경기 상황을 반영해 기존 전망보다 환율이 빠르게 상승하고 있기 때문이다. 서울외국환중개에 따르면 원·달러 환율은 21일 종가 기준으로 1342.6원까지 올라 작년 11월 23일 이후 9개월 만에 최고치를 기록했다. 이달에만 환율이 무려 68원 가량 급등한 최근 환율 추이를 반영한 것으로 풀이된다. (그래픽= 김일환 기자)미국은 긴축 장기화 우려 등에 미 10년물 국채 금리가 4.3%대를 기록하며 강달러를 떠받치고 있다. 미국이 나홀로 경기 호조세를 보이고 있는 점도 달러 강세를 지지한다. 반면 우리나라 최대 교역국인 중국은 부동산 경기침체에 금융시장 뿐 아니라 실물 경제마저 타격을 받으며 올해 성장률 전망치가 4%대로 하향 조정되고 있다. 이에 달러·위안 환율은 7.3위안까지 오르며 위안화 약세가 강화되고 있다. 최제민 한국투자증권 연구원은 “예상보다 견조한 미국 경제와 미 국채 금리 상승으로 인해 달러화가 강세인 반면, 예상보다 부진한 중국 경제와 부동산 부문 리스크 확대로 인해 원화가 약세를 보이고 있다”면서 “중국 경기 회복 지연으로 한국의 대(對)중 수출 부진도 지속되고 있어 환율 전망치의 상향 조정이 불가피하다”고 말했다.◇ 4분기에는 최소한 3분기보다 떨어질 듯환율이 떨어지더라도 1200원 중반에 그칠 것으로 보인다. NH투자증권은 하반기 평균 환율을 1220~1280원에서 1250~1280원으로 하단을 수정했다. 하반기 내에 올해 연 저점(종가 1220.3원, 저가 1216.4원)을 보기 어려울 것이라는 관측이다. 권아민 NH투자증권 연구원은 “연초에 무역수지가 월간 최대 적자일 때가 1220원 연저점 수준이었는데, 환율 하단은 그것보다 높을 것”이라며 “대외 변수들이 많아 하단 기준도 높였다”고 설명했다.환율이 1200원 중반대로 하락하는 시점은 4분기가 될 전망이다. 권 연구원은 “4분기에 수출이 개선될 것으로 보이고 미국 긴축도 종료될 것으로 보이는 데다 일본은행의 통화정책 전환 등으로 원화 약세 모멘텀은 작년처럼 크다고 생각하지 않는다”며 이같이 전망했다. 박수연 메리츠증권 연구원도 “미중 관계 개선 시그널, 중국 부동산 리스크 해소, 글로벌 제조업 업황 사이클 개선 등을 고려하면 환율 상승 되돌림이 예상된다”며 “다만 달러 강세 리스크가 아직은 우위에 있다는 걸 유의해야 한다”고 부연했다.

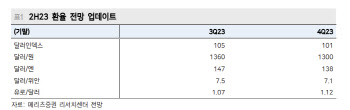

- 메리츠증권 “환율 3분기 1360원, 4분기 1300원으로 상향 수정”

- [이데일리 이정윤 기자] 메리츠증권이 하반기 환율 전망을 3분기 1360원, 4분기 1300원으로 상향 수정했다. 달러인덱스가 3분기에 상승, 4분기에 하락할 것이라는 기존 전망은 유지했다.메리츠증권은 22일 리포트에서 “3분기 중 추가 환율 상승폭은 크지 않을 것”이라며 “3분기 말까지 8월 18일 대비 약 1.5% 달러인덱스 상승 및 여타 통화 절하를 제시한다”고 밝혔다.박수연 메리츠증권 연구원은 “당초 3분기 1280원, 4분기 1250원으로 전망했으나 최근 경제 상황을 반영해서 많이 올렸다”고 말했다.박 연구원은 △환율 추가 상승에 대한 레벨 부담 △미국 외 국가들에 대한 경기 눈높이 조정 △외환당국의 환시개입 등을 이유로 환율 추가 상승이 쉽지 않을 것으로 봤다.4분기에는 환율이 되돌림을 보일 것으로 전망했다. 박 연구원은 “4분기까지의 시계에서는 정책, 정치적 트리거가 발생할 가능성을 염두에 뒀고, 대부분은 중국과 관련된다”며 미중 관계 개선 시그널, 중국 부동산 리스크 해소, 글로벌 제조업 업황 사이클 개선을 꼽았다.그러면서 “이외에 최근 부각되는 미국채 금리 상승세가 누그러지고, 11월 미 연방공개시장위원회(FOMC)에서 금리 동결 결정에 따른 추가 금리인상 부담의 완전 해소도 들 수 있다”고 말했다.다만 그는 “전제조건이 아직 현실화되지 않은 이벤트라는 점, 특히 정치적 이슈까지 고려했다는 점에서 달러 강세 리스크가 우위임에 유의해야 한다”며 “향후 수급, 전망 전제조건 변화 등이 나타날 경우 업데이트할 예정”이라고 덧붙였다.