|

업계 2위 현대제철부터 털썩…“한국경제가 가장 안좋다”

28일 업계에 따르면 포스코를 제외한 국내 철강업체들은 지난해 실적 악화에 직면할 전망이다. 포스코와 같은 일관제철소인 업계 2위 현대제철마저 지난해 연간 영업이익이 4년래 최저치를 기록하며 불확실한 업황을 반증했다.

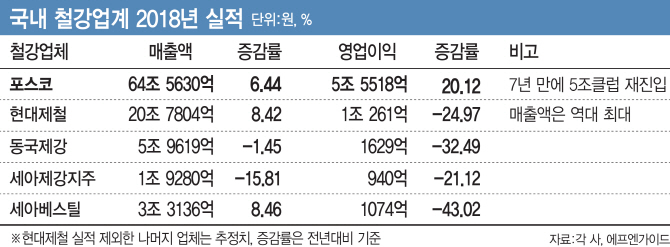

현대제철은 지난해 연간 매출액 20조7804억원, 영업이익 1조261억원을 기록했다. 전년 대비 매출액은 8.4% 증가하며 사상 최대치를 달성했지만, 영업이익은 무려 25% 감소하며 아쉬운 뒷맛을 남겼다. 2014년 1조4911억원을 기록한 이후 4년간 1조4000억원대 안팎의 영업이익을 기록한 것과 대비해 부진한 실적이다.

물론 이번 실적악화의 주 요인으로는 지난해 3분기 통상임금 소송 일부 패소 결정에 따른 일회성 비용 발생 영향이 컸다. 다만 건설경기 등 전방산업 부진 및 철강재 가격 하락 등 시장 환경 역시 좋지 않았다는 진단이다. 실제로 통상임금 소송 일부 패소에 따른 충당금은 2015억원으로, 이를 반영한 영업이익 역시 1조 3000억원으로 이 역시 5년래 가장 낮은 수준이다.

전세계 최대 철강시장인 중국 시장의 변화 역시 국내 철강업계 골칫거리다. 중국은 미국과의 무역전쟁 여파로 내수시장 수요가 둔화되며 내수 가격 뿐 아니라 전세계 철강재 가격을 끌어내리는 모양새다. 이에 더해 남아도는 철강재에 대해 다시 한국 등으로 저가수출을 재개하며 우려를 키우고 있다. 현대제철은 “철강재 가격은 지난해 4분기 초 정점을 찍고 전반적으로 약세를 보이고 있다”며 “이에 더해 중국 저가 제품이 국내에 들어오고 있어 이를 방어해야하는 입장”이라고 설명했다.

실제로 키움증권에 따르면 열연 기준 중국 내수 가격은 1월 셋째주 t당 545달러로, 1년전 631달러 대비 크게 낮아졌다. 같은 기간 국내 유통 가격은 이를 반영하듯 820달러에서 700달러로 동반 하락한 모습이다. 동시에 중국의 철강재 수출은 연말들어 크게 증가했다. 중국의 12월 철강재 수출은 총 556만t으로 3개월래 최고치를 기록했다. 이종형 키움증권 연구원은 “올해 중국 내수 수요둔화로 철강재 수출 증가 가능성이 높다”고 지적했다.

동국·세아 중견 철강업체 더 부진…포스코만 견조한 실적

3, 4위 업체인 동국제강(001230)과 세아그룹 등은 상황이 더욱 좋지않다. 현대제철과 같이 건설경기 영향을 크게 받는 동국제강의 경우 지난해 연간 매출액(에프앤가이드 전망치) 5조9619억원, 영업이익 1629억원을 기록할 것으로 전망됐다. 전년 대비 매출액은 1.5%, 영업이익은 32.5% 감소한 부진한 실적이다.

1위 포스코와 나머지 철강업체들 간 실적 격차는 더욱 확대되는 모습이다. 포스코는 상·하공정을 모두 영위하고 있어 중간재 생산시 원재료 가격 상승을 충분히 반영해 흡수할 수 있는 여건을 갖추고 있다. 또 제품 및 시장 다변화로 가격 교섭력이 높아 불확실한 업황 속에서도 안정적 이익 창출이 가능하다.

포스코는 지난해 연간 매출액 64조5630억원, 영업이익 5조5518억원을 기록할 전망이다. 전년 대비 매출액은 6.4%, 영업이익은 무려 20.1% 증가한 호실적이 예상되는 마당이다. 영업이익의 경우 2011년(5조46764억원) 이후 5조클럽 재진입이자 상황에 따라 역대 최대치 달성이 기대되는 상황이다.

|

![[수정본] 쇠백로의 아침식사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500842t.jpg)

![[포토] 영등포고가차도 48년만에 퇴장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500769t.jpg)

![[포토]김소이,그린 중앙을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400637t.jpg)

![[포토]코스피 2580선 턱걸이…삼성전자, 5만7000원도 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401281t.jpg)

![[포토] 장보기 겁나는 소비자 물가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401224t.jpg)

![[포토]'폐업 증가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401210t.jpg)

![[포토]일주일 앞으로 다가온 서울대병원 노동자 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400955t.jpg)

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토] 안병훈 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500090t.jpg)