[이데일리 양지윤 기자] 하나증권은 14일 천보에 대해 내년 하반기 신규 라인 가동으로 가파른 실적 증가 전망되는 상황인 만큼 현 시점부터 지속적인 매수를 권고한다고 밝혔다. 투자의견 매수, 목표주가 38만원을 유지했다.

천보(278280)의 11일 종가는 24만원이다.

김현수 하나증권 연구원은 “최근 신규 라인 테스트 과정에서의 비용 증가 불구, 19% 내외의 높은 영업이익률 유지하고 있는 현 상황 감안하면 내년 신규 라인 가동 시 가파른 매출 증가와 마진 개선이 동반될 것”이라며 이같이 말했다.

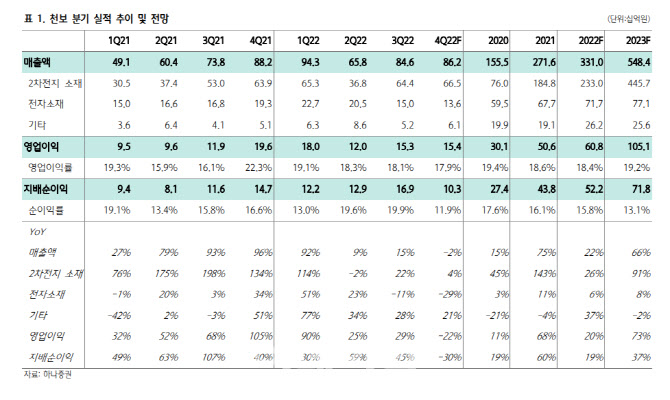

천보는 3분기 매출 846억원, 영업이익 153억원을 기록했다. 지난해 같은 기간보다 각각 15%, 29% 증가한 규모다. 영업이익은 컨센서스를 상회했다.

매출 비중의 76%를 차지하는 2차전지 소재 부문이 실적 성장을 견인했다. 매출 644억원, 영업이익 120억원으로 지난해 같은 기간보다 각각 22%, 36% 늘었다.

김 연구원은 “2분기 중국 봉쇄 조치로 부문 매출 크게 감소한 바 있으나 3분기 봉쇄 해제로 인해 주력 제품 출하량이 크게 증가하며 매출이 성장했다”면서 “부문 영업이익률은 18.6%로 전분기 대비 1%포인트(p) 하락했으나 최근 8개 분기 평균 영업이익률(18.9%)에서 크게 벗어나지 않은 수준”이라고 평가했다.

다만 반도체와 디스플레이 소재 부문(매출 비중 18%)은 액정표시장치(LCD) 패널 메이커들의 감산 영향으로 LCD 소재 부문 매출이 전분기 대비 43% 감소했다. 부문 매출이 지난해보다 11% 줄었다.

그는 “전사 영업이익률은 전분기보다 소폭 하락했으나(-0.2%p) 여전히 높은 수준의 영업이익률 유지됐다”고 평가했다.

4분기 실적은 매출 862억원, 영업이익 154억원으로 추정했다. 지난해 같은 기간보다 각각 2%, 22% 감소한 수준이다.

그는 “4분기에는 신규 라인 가동 없는 상황에서 가격 역시 3분기와 유사한 수준 유지됨에 따라 전분기 대비 매출 증가 폭 미미할 전망”이라며 “현재 증설 진행 중인 F전해질(LiFSI)과 P전해질(LiPO2F2)의 신규 라인 가동은 2023년 하반기부터 본격화되며 매출 증가세 가팔라질 것”이라고 전망했다.

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]김재영,바람은 강한 맞바람이네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100451t.jpg)