| | [이데일리 문승용 기자] |

|

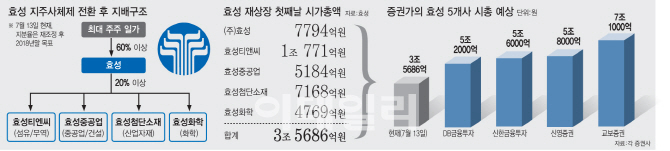

[이데일리 남궁민관 기자] 최소 5조2000억원에서 최대 7조원 이상. 증권가에서 내다본 ㈜

효성(004800)을 비롯한 4개 사업회사의 시가총액 총합이다. DB금융투자는 5조2000억원, 신한금융투자는 5조6000억원, 신영증권은 5조8000억원을 내다봤고, 교보증권은 무려 7조1000억원에 이를 것으로 전망하기도 했다. 상장주식 거래가 정지된 5월29일 종가 기준 시총인 4조7057억원 대비 최소 5000억원에서 최대 2조4000억원 증가할 것으로 본 것이다.

증권가의 이같은 호의적 전망은 글로벌 시장점유율 1위 제품인 스판덱스와 타이어코드를 토대로 가치 재평가가 가능해졌다는 분석에 따른 것이다. 4개 사업회사 가운데

효성티앤씨(298020)와

효성첨단소재(298050)를 가장 주목하고 있는 이유이기도 하다.

이지연 신영증권 연구원은 “과거 효성은 다각화된 사업으로 경쟁사 대비 저평가 받아왔으나 분할 이후 스판덱스와 타이어코드를 토대로 밸류에이션 재평가가 가능할 전망”이라며 “효성티앤씨와 효성첨단소재는 베트남 소재의 자회사들의 지속적인 외형확대에 따른 경쟁력 확보로 추가 성장이 가능할 것”이라고 전망했다.

한승재 DB금융투자 연구원 역시 같은 이유로 효성티앤씨의 시총을 올해 1조6600억원, 내년 2조3100억원, 2019년에는 2조9500억원으로 치솟을 것이란 전망을 내놓았다. 효성첨단소재 시총의 경우 올해 1조4000억원에서 2019년 1조5400억원까지 상승할 수 있을 것으로 봤다.

백영찬 KB증권 연구원은 효성티앤씨 목표주가를 34만5000원, 효성첨단소재 목표주가를 24만6000원으로 제시하기도 했다. 13일 종가 기준 효성티앤씨는 24만8000원, 효성첨단소재 16만원을 기록한 것 대비 월등히 높은 수준이다.

다른 사업회사인

효성화학(298000)과

효성중공업(298040)은 긍정적 시황에 따른 가치 상승에 기대하는 모습이다. 효성화학은 최근 석유화학 업계 ‘슈퍼사이클’ 효과를 지속 이어갈 전망이다. 이지연 연구원은 “최근 프로판가스 가격은 공급 증가로 안정적인 가격 흐름을 보이고 있으며 프로필렌의 견조한 수요를 바탕으로 연간 5~7% 대의 안정적 영업이익률을 유지할 전망”이라고 봤다.

또 효성중공업의 경우 중공업부문의 부진을 건설부문이 채워줄 수 있을 것으로 봤다. 한승재 연구원은 “효성중공업은 중공업부문의 실적변동성을 최근 업황이 호전되고 있는 건설이 만회할 것”이라며 “건설부문은 국내 주택경기 호조로 2016년 이후 호실적이 이어지고 있으며 적어도 2020년까지는 효성중공업의 캐시카우 역할을 수행할 것”이라고 분석했다.

![[포토]김소이,그린 중앙을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400637t.jpg)

![[포토]코스피 2580선 턱걸이…삼성전자, 5만7000원도 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401281t.jpg)

![[포토] 장보기 겁나는 소비자 물가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401224t.jpg)

![[포토]'폐업 증가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401210t.jpg)

![[포토]일주일 앞으로 다가온 서울대병원 노동자 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400955t.jpg)

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]박채윤-장유례 아나운서-김혜윤 해설위원,우리도 함께해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500013t.jpg)

![[단독]군 출신 與중진 의원, 우크라 파병 북한군 공격 주장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401707b.jpg)

![22% 급등한 테슬라의 힘…S&P500·나스닥도 상승[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500198b.jpg)

![쇼룸서 뭉친 김다인-박이라, 착장도 '다이닛'[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500083b.jpg)