|

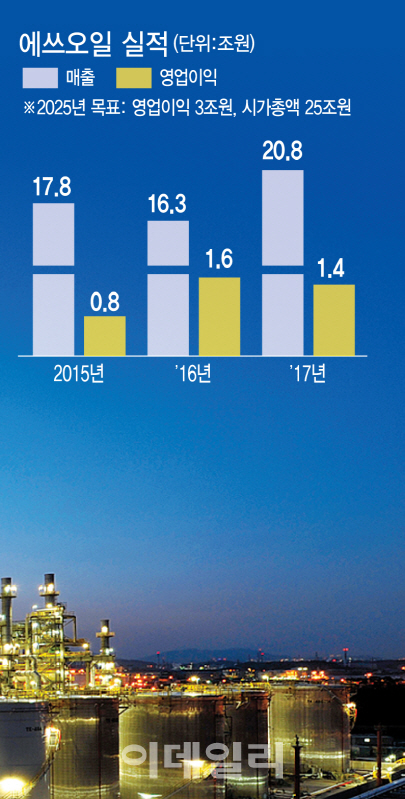

올해 들어 에쓰오일(S-OIL(010950))과 관련된 증권가의 리서치 제목들이다. 종합해보자면 올해 RUC&ODC(잔사유 고도화&올레핀 다운스트림 콤플렉스) 프로젝트 완공에 따른 석유화학의 활약에 따라 그 어느 해보다 높은 실적개선세를 이뤄낼 것이라는 전망이다.

특히 RUC&ODC 프로젝트에 대한 기대감은 매우 높게 형성돼 있다. 강동진 연구원은 “에쓰오일은 1994~1997년 중 고도화 설비 투자, 2011년 2 PX 증설(90만t) 등 정유산업 투자를 선도해 왔으며 특히 투자가 완료된 시점에서 항상 높은 성공률을 자랑해 왔다”며 “4조9000억원을 투자하는 RUC&ODC 프로젝트를 앞두고 주력 화학 제품이 될 PP, PO 시황이 초강세를 이어가고 있다는 점에서 3번째 프로젝트 성공이 기대된다”고 진단했다.

전유진 연구원은 “상반기 RUC&ODC 프로젝트 완공 후 하반기 상업 생산 시작되며 약 2220억원의 영업이익 증가 효과가 기대된다”며 구체적 실적개선폭을 제시했고, 노후오 연구원 역시 “신규로 출하될 제품 PO, PP는 공급과잉 우려와 달리 성장을 이끄는 주요 제품이라 판단하며 에쓰오일은 신규 설비 가동으로 성장성이 확보된 점, 경쟁사 대비 우월한 배당 매력도를 갖춘 점에서 현 시점 적극 매수를 권한다”고 긍정적 평가를 내놓았다.

올해 실적은 지난해 대비 다시 한번 성장곡선을 그릴 것이란 전망이 지배적이다. 금융정보업체 에프엔가이드에 따르면 에쓰오일의 올해 매출액은 23조4703억원, 영업이익은 1조9456억원으로 예상됐다. 지난해 대비 매출액은 12.3%, 영업이익은 33% 증가한 견조한 성장세다. 역대 최대 영업이익을 기록했던 2016년 1조6929억원에 비해서도 3000억여원이 높은 수치다.

|

![[포토]김소이,그린 중앙을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400637t.jpg)

![[포토]코스피 2580선 턱걸이…삼성전자, 5만7000원도 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401281t.jpg)

![[포토] 장보기 겁나는 소비자 물가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401224t.jpg)

![[포토]'폐업 증가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401210t.jpg)

![[포토]일주일 앞으로 다가온 서울대병원 노동자 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400955t.jpg)

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]박채윤-장유례 아나운서-김혜윤 해설위원,우리도 함께해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500013t.jpg)

![[단독]군 출신 與중진 의원, 우크라 파병 북한군 공격 주장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401707b.jpg)

![“놀랄만큼 못생겼음”·“섹스어필”…하이브, 내부문건 ‘파장’[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401706b.jpg)