[이데일리 김인경 기자] NH투자증권은 17일

넷마블(251270)이 신작 지연과 성과 부진 등으로 지난해 4분기 부진한 실적을 낼 것이라고 전망했다. 이에 목표주가를 기존 15만원에서 13만2000원으로 12.0% 하향했다. 투자의견은 ‘매수’를 유지했다.

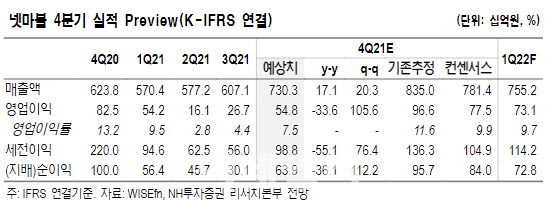

안재민 NH투자증권 연구원은 “4분기 매출액은 전년 동기보다 17.1% 늘어난 7304억원, 영업이익은 같은 기간 33.6% 줄어든 548억원을 기록할 것”이라면서 “영업이익은 기존 NH증권의 추정치인 966억원이나 시장 기대치 775억원을 하회할 것”이라고 설명했다.

그는 “지난해 인수한 ‘스핀엑스’의 실적이 4분기부터 연결 기준 실적에 반영되겠지만 4분기 중 세븐나이츠2 글로벌 버전 출시 외에는 신작이 없어 기존 게임 매출 성장이 제한적일 것”이라고 설명했다.

안 연구원은 “지난해 출시를 예정하던 게임들의 출시가 지연되면서 신작에 대한 기대감이 부족했고, 2021년 출시했던 게임도 초기 성과에 비해서는 매출 하락세가 나타나고 있다”고 지적했다.

다만 그는 “지난해 출시하지 못했던 신규 게임 3종인 ‘세븐나이츠레볼루션’, ‘BTS드림:타이니탄하우스’, ‘머지쿵야아일랜드’ 등이 올해 상반기 출시를 앞두고 있으며, 미국 자회사 잼시티를 통해 플레이투언(P2E·게임을 하면서 부가가치를 창출) 게임인 ‘챔피언스 어세션(Champions Ascension)’도 연내 출시할 예정”이라고 강조했다.

또 넷마블의 신작 공개 행사인 NTP(Netmarble Together with Press)도 올 1분기 중 개최할 예정이며, 현재 알려진 신작 이외의 추가적인 게임도 공개될 것으로 기대된다는 평가다.

안 연구원은 “자회사 넷마블F&C는 메타버스엔터테인먼트를 설립하여 메타버스와 관련된 게임과 기술을 본격적으로 개발할 것”이라면서 “지난해 스핀엑스를 인수하면서 보유하고 있던 투자자산을 매각, 본업인 게임 사업의 실적 성장 나타나고 있다”고 주장했다. 다만, 여전히 높은 밸류에이션을 감안할 때 추가적인 게임의 성과가 필요한 상황이라고 덧붙였다.

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)