|

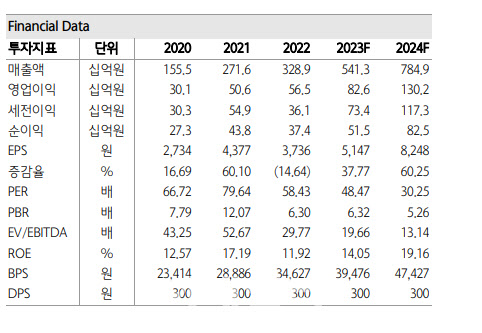

천보는 작년 4분기 매출액 842억원, 영업이익 111억원을 기록했다. 지난해 같은 기간보다 각각 5%, 44% 감소한 수준으로 하나증권의 추정치를 하회했다.

2차전지 소재 부문(매출 비중 76%)이 매출 641억원, 영업이익 102억원으로 부진했다.

반도체 및 디스플레이 소재 부문(매출 비중 18%) 역시 PC 및 모바일 수요 부진으로 패널 메이커들의 가동률이 낮은 수준에 머물면서 부문 매출이 작년보다 22% 감소했다. 전사적으로 가동률 하락에 따른 고정비 부담 확대되며 전사 영업이익률 13.0%를 기록했다.

1분기 실적은 매출액 663억원, 영업이익 83억원으로 지난해 같은 기간보다 각각 30%, 54% 감소할 것으로 추정했다.

원재료인 육불화인산리튬(LiPF6) 가격 하락으로 디플루오로 인산리튬(LiPO2F2) 판매 가격 역시 하락하는 가운데 고객사들이 가격 추가 하락을 기대해 단기적으로 물량을 줄이는 과정에서 실적이 부진할 것으로 판단했다.

그는 “LiPF6 가격이 2021년 상반기 수준까지 하락하며 최근 2년간의 상승 싸이클 이전 수준에 근접한 점 감안할 때, 가격은 바닥에 가까워졌다”고 짚었다. 그러면서 “2분기부터는 가격 안정화 및 판매량이 증가할 것으로 보여 하반기에는 현재 증설 진행 중인 LiFSI 및 LiPO2F2의 신규 라인 가동으로 실적 성장세 본격화될 것”이라고 내다봤다.

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![뻥 뚫린 도로도, 꽉 막힌 주차장서도 만족스러운 '미니 쿠퍼 S'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100176t.jpg)

![[포토]김재영,바람은 강한 맞바람이네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100451t.jpg)