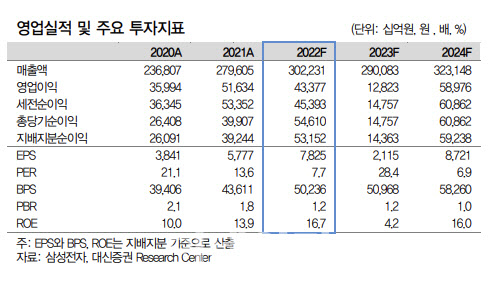

15일 위민복 대신증권 연구원은 “2023년 1분기 삼성전자의 매출액은 72조1420억원, 영업이익은 1조440억원으로 전망한다”고 말했다.

반도체 업황 부진으로 1분기 추정치를 디램(DRAM)의 반도체 생산량 증가율(B/G)을 기존 마이너스(-) 5%에서 -15%로 하향하고 평균판매단가(ASP)도 -25%에서 -28%로 조정했다고 설명했다. 위 연구원은 “갤럭시 S23에 대한 긍정적인 소비자 반응으로 모바일 부문 영업이익 추정치 500억원을 상향했다”면서 “변화된 추정치 기반하여 1분기 전사 영업이익 1조원으로 봤다”고 말했다.

이어 “삼성전자의 감산 여부와 무관하게 반도체 업계의 공급 조절로 업사이클 진입 가능성은 더욱 커지고 있다”며 “업사이클시 목표는 주가순자산비율(PBR) 1.6배 수준”이라고 평가했다.

그는 “이번 다운싸이클을 통해 DRAM과 낸드(NAND) 부분에서 기술 우위를 확대할 수 있을 것으로 예상해 업종 내 최선호주를 유지한다”고 덧붙였다.

|

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![캠핑 떠나는 전현무…든든하게 곁 지키는 'NEW 무카' 정체는[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100176h.jpg)

![[단독]한덕수 탄핵심판 대진표 완성…에이펙스 VS 양재](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100050b.jpg)

![“하루 만에 휴지조각”…날개 꺾인 양자컴퓨터, 베팅해도 될까[왓츠 유어 ETF]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100216h.jpg)