[이데일리 김인경 기자] 키움증권은 4일

CJ제일제당(097950)이 시장 눈높이에 맞는 4분기 실적을 낼 것으로 전망했다. 투자의견 ‘매수’, 목표주가 55만원은 유지했다.

박상준 키움증권 연구원은 “CJ제일제당의 4분기 연결 기준 매출액은 전년 동기보다 9% 늘어난 6조7000억원, 영업이익은 같은 기간 12% 늘어난 3312억원으로 시장 기대치에 대체로 부합할 것”이라고 밝혔다. 이어 그는 “대한통운을 제외한 4분기 매출액은 전년 동기보다 14% 늘어난 3조9600억원, 영업이익은 같은 기간 9% 늘어난 2264억원 수준일 것”이라고 설명했다.

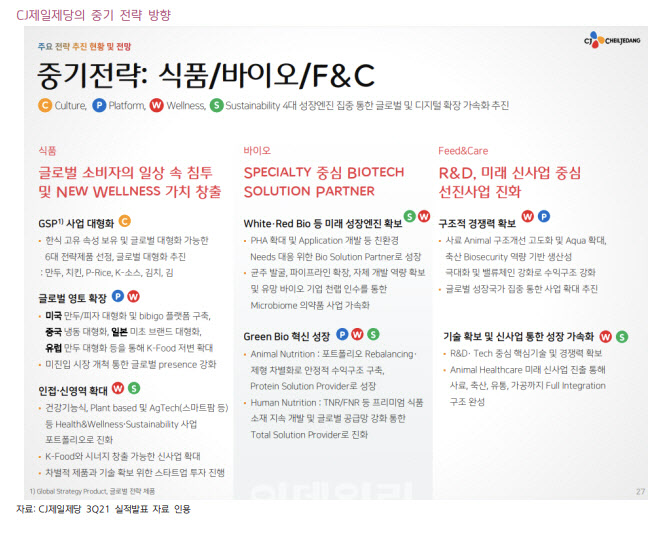

그는 “전사 매출액은 아미노산 시황 호조로 CJ제일제당이 당초 제시했던 가이던스를 상회할 가능성이 크지만, 영업이익은 인센티브와 F&C(사료·축산)의 시황 부진 등으로 가이던스 수준에 부합할 것”이라고 설명했다.

각 부분에서는 식품이 글로벌 식품 매출 고성장과 주력 제품의 가격 인상 등으로 4분기 매출이 전년 동기보다 13% 늘어날 것으로 보인다. 바이오는 사료용 아미노산 시황 호조로 판가가 상승하고 판매량이 증가하며 4분기 매출액은 전년 동기보다 25% 늘어날 것이란 전망이다. 다만 F&C는 베트남 돈가 하락과 사료 원재료 투입단가 상승 등으로 4분기 매출이 전년 동기보다 3% 늘어나고 영업이익도 손익분기점(BEP) 수준에 머무를 것으로 박 연구원은 내다봤다.

이와 함께 박 연구원은 “식품 부문의 꾸준한 이익 증가세는 지속할 것으로 전망되지만, 바이오와 F&C 부문의 실적 역(逆)기저 영향으로 전사 영업이익 증가율은 상반기 대비 하반기가 양호할 것”이라며 “바이오는 작년 2분기 경쟁사 물류 차질 영향 등으로 라이신의 실적 역기저가 높고, F&C는 베트남 양돈 시황 호조 영향 으로 작년 상반기 수익성의 기저가 높은 편”이라고 설명했다.

박 연구원은 “CJ제일제당의 주가는 전사 투자 확대(레드 바이오 등)와 바이오 및 F&C 시황 악화에 대한 우려로 하락했지만 최근 일부 과매도가 해소된 상황”이라면서 “주력 제품 가격 인상에 따른 수익성 개선, 만두 중심의 글로벌 전략제품 대형화 전략 등에 힘입어 주력 사업인 가공식품 부문의 실적 개선은 지속할 것”이라고 강조했다. 특히, 만두가 미국 식료품 채널에서 매출 비중이 20% 후반까지 확대된 점이 고무적이라는 설명이다.

박 연구원은 “바이오와 F&C의 시황 변동으로 실적 전망치가 변할 수 있겠지만 글로벌 식품 중심의 성장세는 여전히 유효할 것”이라고 덧붙였다.

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)