|

이은택 KB증권 투자전략팀장은 9일 보고서를 통해 “지난달 연방공개시장위원회(FOMC) 회의에서 제롬 파월 연준 의장이 제시한 정책 피봇의 조건은 △성장률 둔화와 △고용 약화, △인플레이션가 2%로 향하는 확고한 증거 등 3가지인데, 잉크도 마르기 전에 단지 주가가 하락한다고 해서 연준이 피벗을 결심할 가능성은 높지 않아 보인다”고 밝혔다.

그는 “연준이 전망했던 실업률 4.4% 정도까지의 상승은 빨라야 반년 후에나 가능하며, 인플레이션 2% 수렴에 대한 확신 역시 반년도 더 걸릴 것”이라며 “특히 시장이 이 정도의 긴축을 견딜 만큼 강하지 않기 때문에 이 조건을 다 충족한 뒤 연준이 문제 없이 피봇 가능성은 별로 없어 보인다”고 말했다.

|

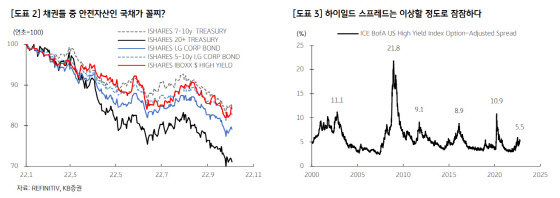

이어 “채권시장에서도 이상한 점은 발견되는데, 연초 이후 채권들의 수익률을 보면 국채가 최하위”라며 “듀레이션 문제도 있겠지만, 지금 같은 시기에 안전자산인 국채가 절대 꼴찌라는 것은 매우 이례적이며 게다가 하이일드 크레딧 스프레드 역시 이상할 정도로 안정적”이라고 말했다.

이 팀장은 “다음달 1~2일에 있을 FOMC 회의에서 연준은 또 다시 시장의 피봇 기대를 무너트릴 것이며, 그러면 시장은 다시 흔들릴 것”이라고 예상하면서도 “이 과정에서 동맹들의 국채시장 파열음이 불거진다면, 연준의 피벗 가능성이 비로소 수면 위로 올라올 것”이라고 내다봤다.

![[포토]일주일 앞으로 다가온 서울대병원 노동자 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400955t.jpg)

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]일본인 간수에 전한 안중근의 '독립' 유묵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301074t.jpg)

![[포토] 장유빈과 김주형 '동갑내기 빅뱅'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300128t.jpg)

![[포토]'브이'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300941t.jpg)

![[포토] 쌀쌀한 날씨 속 캠퍼스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300908t.jpg)

![[포토] 외국인 대학생들과 대화하는 김문수 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300743t.jpg)

![[포토] 이승택의 파워 드라이버샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400106t.jpg)

![[단독]군 출신 與중진 의원, 우크라 파병 북한군 공격 주장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401118b.jpg)