[이데일리 양지윤 기자] 대신증권은

휠라홀딩스(081660)에 대해 4분기 실적이 국내와 미국은 회복세를 보이고 있으나 중국 법인은 다소 부진할 것으로 진단했다. 투자의견은 매수를 유지했지만, 목표주가는 5만3000원으로 16% 하향했다. 목표 주가수익비율(PER)를 12배로 하향 조정한 데 따른 것이다.

| | 휠라 110주년 기념 컬렉션 F-BOX 컬렉터 스페셜 박스(사진=휠라홀딩스) |

|

유정현 대신증권 연구원은 29일 “휠라홀딩스의 4분기 매출액과 영업이익은 각각 8385억원, 857억원으로 지난해 같은 기간보다 각각 5%, 26% 증가할 것으로 전망한다”고 분석했다.

중국 수수료를 제외한 순수 국내 매출액은 6%, 영업이익은 118% 늘어날 것으로 추정했다. 올해 국내 소비 회복세와 반대로 부진한 성장을 보였던 상황에서 점차 벗어나는 양상을 보이고 있다는 판단이다.

특히 지난해 4분기 발생했던 재고처분손실 60억원 영향으로 국내 영업이익 급증할 것으로 내다봤다. 이를 제거한 실질 영업이익 개선폭은 작년 4분기보다 3% 증가한다는 설명이다. 반면 중국 수수료 수입 증가율은 4분기에 소폭 역성장 가능성이 존재한다고 짚었다.

미국법인 매출액은 글로벌 공급망 붕괴 영향으로 저가 제품 소싱이 원활치 않았지만 오히려 고단가 제품 매출 비중 상승하면서 4% 증가할 것으로 전망했다. 영업이익은 지난 해 4분기 발생했던 물류센터 셧다운에 따른 일회성 비용 발생 이슈가 없어 흑자전환이 예상된다. 로열티의 경우 코로나19 변이 바이러스 오미크론 여파로 4분기 소비 심리 위축되며 3% 역성장할 전망이다.

아쿠시네트(Acushnet)는 4분기 골프 비수기 시즌임에도 불구하고 수요는 양호하나 전년도 호실적 기저 부담으로 영업이익은 8% 감소할 것으로 예상했다.

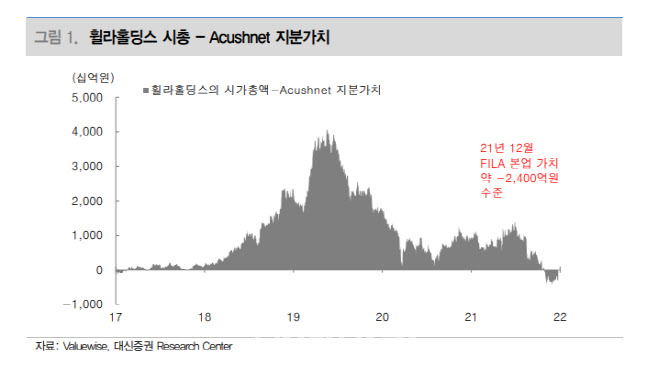

그는 “글로벌 브랜드로서 가치가 매우 저평가된 상태이나 코로나 상황에서 불가피하게 미드 티어(mid-tier) 브랜드들의 피해가 컸던 점을 현실적으로 반영함에 따라 PER을 12배를 새롭게 적용해 목표주가 산출했다”고 설명했다.

| | (자료=대신증권) |

|

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)