|

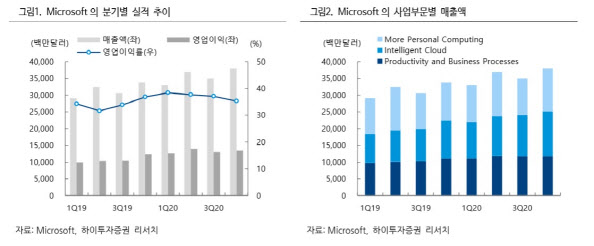

부문별로는 생산성 및 비즈니스 사업부, 클라우드 사업부, PC 사업부 모두 매출이 증가세를 보였다. 임지용 NH투자증권 연구원은 “비즈니스 부문의 경우 오피스365의 매출이 전년 동기 대비 22% 증가했으며, 서비스 구독자 역시 전 분기 대비 300만명이 증가한 4270만명을 기록했다”고 설명했다.

이어 임 연구원은 “클라우드 솔루션 수요 강세가 이어지는 와중 PC 사업부는 재택근무와 온라인교육, 게임 수요가 모두 호조를 보이며 전년 동기 대비 16% 늘어난 129억 달러의 실적을 냈다”라면서 “또한 고급 보안 솔루션 수요 호조도 나타나면서 주요 광고주 지출 축소로 인한 검색 매출의 감소를 상쇄했다”고 말했다.

이에 코로나19로 부진이 나타나는 영역이 존재하더라도 중장기적인 성장성은 유효하다는 전망이 제기된다. 특히 클라우드 사업부는 언택트와 5G 투자 등 기회를 맞았기 때문이다.

그는 “클라우드의 경우 스마트팩토리, 물류 및 의약품 개발 등 다양한 영역에서 사업 기회를 확보할 수 있어서 클라우드 매출 성장이 둔화될 것이라는 우려는 단기에 그칠 것”이라고 내다보기도 했다.

소프트웨어, PC 등의 안정적인 매출과 더불어 클라우드라는 중장기 성장동력까지 갖춘 만큼 여전히 접근 매력 역시 유효하다는 조언이 나온다. 임 연구원은 “현재 12개월 선행 주가수익비율(PER)은 33.6배로 과겨 3년간의 평균인 25배보다 높은 수준이라 밸류에이션 부담 논란은 있겠지만 실적의 안정성과 중장기 성장성을 감안하면 이는 타당한 수준으로 판단한다”고 말했다.

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토]박결,타구 방향을 확인해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800533t.jpg)

![[포토]한나 그린,홀인원을 위하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800472t.jpg)

![[포토] 장유빈 '야무지게 날려 역전에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800298t.jpg)

![[포토]국정감사, '질의하는 송옥주 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800767t.jpg)

![[포토] 비만치료제 '위고비' 입고 안내문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800631t.jpg)

![[포토]이창수 '김건희 여사 압수수색 영장 청구 건은 코바나컨텐츠 사건'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800621t.jpg)

![[포토]국정감사 출석한 이창수 서울중앙지검장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800449t.jpg)

![[포토]최고위, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800388t.jpg)

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)