[이데일리 권효중 기자] 하나금융투자는 11일

브이티지엠피(018290)에 대해 본업인 화장품의 성장뿐만이 아니라 미디어 커머스 사업을 영위하는 자회사 ‘케이블리’ 효과로 긍정적인 흐름을 이어갈 것으로 판단했다. 이에 투자의견 ‘매수’와 목표주가 1만5000원으로 분석을 개시했다.

이정기 하나금융투자 연구원은 “브이티지엠피는 온라인 유통망과 왕홍(중국 인플루언서) 마케팅을 통해 중국 기초화장품 시장 장악에 성공했다”며 “기존 시카 라인에 이어 슈퍼히알론 등 신규 라인을 더해 성장세를 이어나갈 것”이라고 내다봤다.

그는 “브이티지엠피는 방탄소년단(BTS)을 모델로 내세운 ‘시카 라인’의 중국 시장 진출을 성공시킨만큼 중국 시장을 공략할 능력이 있다”고 말했다. 특히 코로나19의 영향에도 온라인 유통망의 매출액 성장, 전 분기 대비 면세점 매출액이 성장한만큼 실적에도 흔들림이 없는 상태라는 평가다.

자회사 케이블리의 미디어 커머스 능력이 화장품 부문과의 시너지를 더해줄 것이라는 분석이다. 이 연구원은 “51%의 지분을 보유한 자회사 케이블리는 스타 공연 사업, 스타 콘텐츠 사업과 화보집 판매 등을 계획 중”이라며 “이미 중국 현지 기업들과의 제휴를 통해 콘텐츠 유통망을 확보한 상태”라고 말했다.

또한 “케이블리가

큐브엔터(182360)의 최대주주인만큼 자체 보유한 아티스트를 활용해 지속적인 콘텐츠 공급이 가능할 것”이라고 덧붙였다.

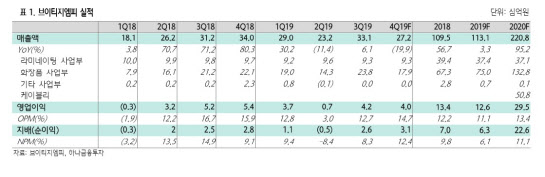

이에 하나금융투자가 추정한 올해 브이티지엠피의 매출액은 2208억원, 영업이익은 295억원이다. 각각 전년 동기 대비 95%, 134.1%씩 성장한다는 예상이다. 이 연구원은 “기존 화장품 사업에 케이블리의 프로젝트가 본격화됨에 따라 시너지 효과가 발생, 올해는 중국 시장 공략의 원년이 될 것”이라고 전망했다.

![[포토]'모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600463t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보]국힘, 계엄 특검법 당론 발의키로…108명 전원 참여](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600710h.jpg)