[이데일리 권효중 기자] 유안타증권은 10일

이마트(139480)에 대해 코로나19를 계기로 기존 할인점의 성장률이 회복되고, 온라인 플랫폼인 SSG닷컴의 성장성이 가시화될 수 있다고 평가했다. 투자의견 ‘매수’와 목표주가 21만원은 모두 유지했다.

코로나19 확산으로 인해 이커머스 주문이 폭주하면서 대표적인 사업자이자 오프라인 마트의 경쟁자였던 쿠팡은 수익성 위주의 사업에 나설 수밖에 없게 됐다는 분석이다. 이진협 유안타증권 연구원은 “쿠팡은 타의에 의해 불가피한 외형 성장을 할 수밖에 없는 상황”이라며 “주문 폭주에 따른 적자부담이 커진 쿠팡은 코로나19 이후 수익성 위주 사업을 영위할 수밖에 없다”고 설명했다.

이는 이마트에겐 기회라는 분석이다. 이 연구원은 “이러한 경쟁 강도 완화 상황에서 이마트의 기존점 성장률 회복이 가시화될 수 있다”며 “최근 역신장을 보이던 신선식품물가지수도 올해 들어 플러스로 전환하기도 했다”고 말했다.

또한 이마트의 온라인 채널 SSG닷컴 역시 강점이 될 수 있다는 판단이다. 이 연구원은 “코로나19로 인해 수요가 늘어난 식품과 생필품 카테고리 등은 대형마트 중심의 온라인몰이 강점을 갖고 있는 상품군”이라며 ‘앞으로 SSG닷컴의 경쟁력이 소비자에게 부각될 수 있다“고 말했다.

그는 “코로나19 사태에 앞서 물류센터를 완공해 경쟁사 대비 수도권에서는 비교적 안정적으로 정시 배송을 지킨 등 늘어난 트래픽에 대응할 역량이 충분하다”며 “코로나19를 계기로 SSG닷컴 역시 성장성이 확대될 것”이라고 평가했다.

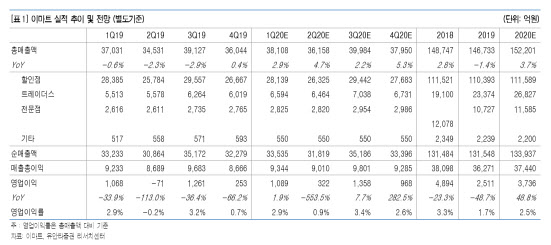

한편 유안타증권이 추정한 올해 이마트의 별도 기준 매출액은 15조2201억원, 영업이익은 3736억원이다. 이는 각각 전년 동기 대비 3.7%, 48.8%씩 증가한다는 예상이다.

![[포토]'모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600463t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보]국힘, 계엄 특검법 당론 발의키로…108명 전원 참여](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600710h.jpg)