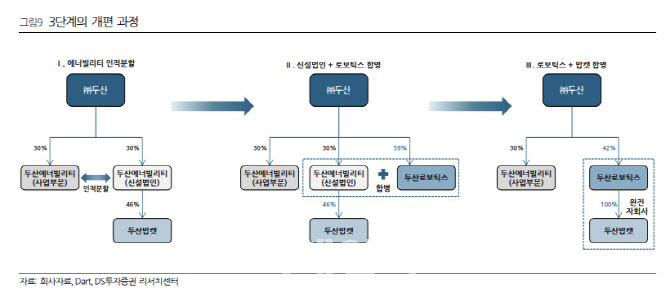

23일 김수현 DS투자증권 연구원은 “이번 두산그룹 지배구조 개편의 화룡정점은 그룹의 캐시카우이자 손자회사였던 두산밥캣(241560)이 두산(000150)의 자회사로 편입되는 것”이라고 말했다.

그는 “이번 개편은 총 3 단계의 과정을 거치는데 1단계 분할을 통해 몸집이 가벼워진 에너빌리티 신설법인과 그 자회사인 밥캣이 에너빌리티에서 떨어져 나가고 이들이 두산로보틱스(454910)와 합병하는 것”이며 “마지막 단계는 로보틱스의 자회사가 된 밥캣의 남은 상장 주식 46%를 두산 로보틱스 신주와 교환하여 밥캣을 완전 자회사로 편입하는 것”이라고 설명했다.

|

이후 회사명이 어떻게 결정될 지는 알 수 없으나 매출 10조원 기업(두산밥캣)과 매출 500억원 기업(두산로보틱스)의 합병이기 때문에 영향력과 존재감 측면에서 사실상 신규 합병회사는 두산밥캣으로 봐야 한다는 평가다.

이번 개편이 성공하면 단기적으로 지주회사인 두산은△밥캣의 지배력 증가 (기존 13.8% → 42%) △밥캣의 이익 현금 배당 유입이라는 이익을 보게 된다. 또한 두산 로보틱스의 재무 안정성도 확보된다. 기존 구조에서 두산로보틱스가 계획 대비 부진할 경우 주 두산 입장에서 추가적인 리소스 투입 등의 리스크에 노출 될 수 있었지만 로보틱스보다 100배가 넘는 매출의 밥캣이 로보틱스를 품게 되면 주 두산 입장에서는 관련 리스크를 해소할 수 있다는 분석이다.

김 연구원은 “현재 3사(두산에너빌리티(034020) 두산로보틱스(454910) 두산밥캣(241560))의 주가 모두 주식 매수 청구가격을 소폭 하회하고 있는 가운데 중 밥캣이 3.3%로 괴리율이 가장 높고 두산 로보틱스와의 교환비율 기준 현재 3.1% 수준에서 할인되어 거래 중”이라며 “로보틱스 주가가 추가로 하락하지 않는다면 밥캣 매수의 차익 거래가 유효하다”고 말했다.

아울러 “최악의 상황인 주가 다운리스크 측면에서도 밥캣과 에너빌리티의 상대 퍼포먼스는 양호할 것”이라고 덧붙였다.

![[포토]참관하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000777t.jpg)

![[포토] 뮤지컬 '광화문 연가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901231t.jpg)

![[포토]국내 증시, 개인·기관 순매수에 0.2%대 강보합 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901112t.jpg)

![[포토]사랑한다 응원한다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901070t.jpg)

![[포토]'대화하는 최상목-박성재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900933t.jpg)

![[포토]'추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900896t.jpg)

![[포토]'국정감사 출석하는 조태용 국정원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900815t.jpg)

![[포토]2024 적십자 바자 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900792t.jpg)

![[포토]지한솔,여기가 우승 맛집이네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102700527t.jpg)

!["5천원에 나도 건물주요"…한강변 빌딩 조각투자 흥행[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000749b.jpg)

![[속보]한동훈, 보궐 출마 질문에 “개인 차원 생각 안해…위기 극복 집중”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000735b.jpg)