[이데일리 김인경 기자] 현대차증권은 21일

KT(030200)가 탈(脫) 통신 성장동력을 확대하고 있다며 통신업종 내 최선호주로 손꼽았다. 투자의견 ‘매수’, 목표주가 4만2000원은 유지했다.

김현용 현대차증권 연구원은 “현재 이통 3사 가운데 KT가 탈통신 성장 동력이 가장 탁월한 것으로 판단된다”면서 “특히 KT클라우드, KT스튜디오지니, BC카드가 지분 34%를 보유한 케이뱅크가 고성장을 견인할 전망”이라고 말했다.

먼저 IDC 시장은 2025년까지 시장 수급이 타이트한 상황이며 클라우드 시장도 연평균 19%씩 높은 성장률이 예상되고 있다. 콘텐츠 사업은 제작사 스튜디오지니를 중심으로 지식재산권(IP), 제작, 유통 등 일련의 밸류체인을 내재화 중이다. 케이뱅크도 업비트 효과 속 1년간 수신 잔고가 3배로 성장하면서 2위 인터넷뱅크로 자리잡고 있다.

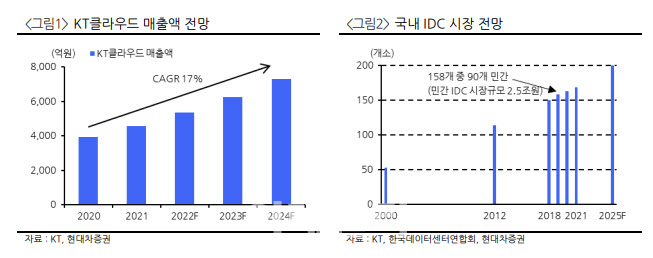

먼저 그는 4월 1일자로 신설되는 자회사 KT클라우드에 주목했다.김 연구원은 “독보적인 IDC 경쟁력에 공공·금융에 특화된 클라우드 무기로 KT클라우드 연 평균 성장률(CAGR)은 20%를 육박한다”면서 “2021년 매출액은 전년 동기보다 16% 증가한 4559억원을 기록했으며, 이 가운데 80%는 IDC 사업이고 나머지 20%는 클라우드 매출로 구성됐다”고 분석했다.

이어 “14개 인터넷데이터센터(IDC)를 운영하는 IDC 사업은 국내 민간 상업용 시장에서 점유율 40%의 1위 사업자로 판단되며, 클라우드 사업은 공공·금융 중심으로 서비스형 인프라(IaaS)에 특화된 모습을 보이고 있다”면서 “KT클라우드는 2024년까지 매출액 7300억원에 달하며 연평균 17%의 고성장을 보일 것”이라고 기대했다.

또 올해 10편의 드라마 제작을 목표로하는 스튜디오지니도 기대할 만 하다는 평가다. 김 연구원은 “스튜디오지니는 자체 IP, 자체 제작, 자체 유통이라는 밸류체인 내 구심점으로 기능하며 올해 10편의 드라마 제작을 계획하고 있는데, 이를 위해 필요시 적극적인 외부투자 유치도 가능할 것”이라고 내다봤다.

아울러 김 연구원은 “5세대 이동통신(5G) 보급 확산으로 인한 본업 호조세가 올해까지 이어지는 가운데 배당수익률도 6%대로 동종기업 중 확고한 1위를 지키고 있다”고 덧붙였다.

![[포토] 이동활 한우자조금위원장, "올 설에 한우드세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300684t.jpg)

![[포토]'유튜브 생중계 화면 바라보는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300614t.jpg)

![[포토]국민의힘 비상대책위원회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300576t.jpg)

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]설 명절 앞두고 채소값 크게 올라…배추 59%·무 77%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200259t.jpg)

![[포토]'눈썰매 씽씽'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200239t.jpg)

![[포토]올 설날 수산물 할인 '역대 최대'…반값 민생선물세트도 재등장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200229t.jpg)

![[포토]민주당 내란특위 외환유치죄 진상조사단, '발언하는 정동영 단장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200165t.jpg)

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]배당할 돈도 없다…한진해운, 8년만에 파산 '폐지'](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011300032b.jpg)