|

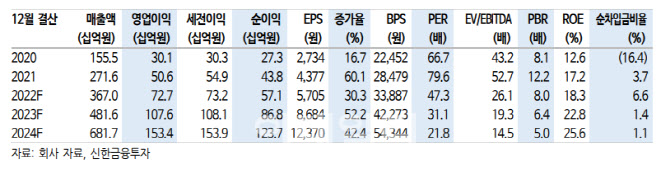

천보는 1분기 매출액 943억원(전년비 +92%), 영업이익 180억원(+91%)을 기록했다. 배터리 매출액은 653억원(+114%)으로 최대 규모를 달성했다.

주요 제품별로는 P제품 433억원(+175%), F제품 102억원(+33%)이 실적 성장을 견인했다. 그밖에 전자소재 227억원(+51%), 의약품 49억원(+71%)을 기록했다.

그는 배터리 시장 개화에 따른 수혜가 지속될 것으로 전망했다. 그는 “2차 전지 전해질

제품 포트폴리오 확대에 따른 향후 시장 경쟁력도 눈여겨 볼만한 포인트”라며 “설비 투자 확대에 따른 중장기 성장 동력도 충분하다”고 평가했다.

천보의 생산능력을 살펴보면 2021년 말 3500톤(t) → 2023년 말 1만4000t →2026년 말 3만7000t까지 늘어날 전망이다. 생산 능력 확대에 따른 가동률 효과가 실적 성장을 뒷받침하고 있다.

그는 “P, F, D, B 등의 주요 전해질 및 첨가제 포트폴리오를 확대 중”이라며 “국내 전해액 고객사 레퍼런스 확보, 해외 고객사 매출 확대를 통해 꾸준한 실적이 가능할 것”이라고 내다봤다. 그러면서 전체 배터리 매출액은 2022년, 2023년 각각 2589억원(+40%), 3680억원(+42%)으로 예상했다.

![[포토]이동은,급속 냉동 좋네요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200245t.jpg)

![[포토]'가을 맑음'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200258t.jpg)

![[포토]국내 기름값 내림세 계속](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200221t.jpg)

![[포토]2024 차(車) 없는 날, 차(茶) 있는 거리로 변신한 돌담길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200212t.jpg)

![[포토]'청년들이 원하는 정책은?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200170t.jpg)

![[포토]윤두상,그린을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100429t.jpg)

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토]문정민,마지막 우승 퍼트를 남기고](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200255t.jpg)