|

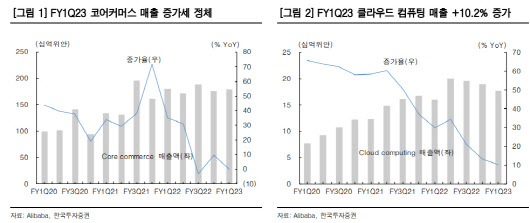

이동연 한국투자증권 애널리스트는 6일 보고서를 통해 “알리바바는 이번 분기 매출액 2056억위안으로 전기대비 1% 늘었고 전년동기대비 0.1% 줄었고, Non-GAAP 순이익은 303억위안으로 전기대비 53% 늘고 전년대비 30% 줄었다”면서 “다만 매출액과 순이익은 컨센서스를 각각 1%, 4% 상회했다”고 말했다.

또한 조정 EBITA도 344억위안으로 전기대비 118% 급증했고 전년대비 18% 줄어 시장 예상치를 23% 웃돌았다.

|

또 “클라우드 컴퓨팅 매출(177억위안)은 전년대비 10% 늘었지만 성장률은 전기의 13% 증가에 비해 낮아졌다”며 “이는 교육, 인터넷 부문 수요가 약했기 때문”이라고 설명했다.

이에 타오바오, 티몰 등 적자 플랫폼에 대한 투자속도 조절 및 효율적인 비용 집행이 예상되고, 핵심 사업인 코어 커머스 부문에서 비용 최적화가 지속될 전망“이라고 예상했다. 또 중국 액티브 고객이 9억명을 넘어서면서 유저 확보보다는 기존 고객의 생태계 내 매출 증대에 집중할 것으로 보인다”고도 했다.

이런 점에서 그는 “밸류에이션 부담이 낮아졌고, 정부 규제로 인한 디스카운트 요인이 사라지고 있으며 하반기에 매출이 증가세로 전환될 것이라는 측면에서 이전보다 알리바바를 긍정적으로 바라봐야 한다”며 “경영진이 7월부터 소비가 회복되고 있다고 강조한 점도 이커머스업종에 대한 투자심리 개선에 기여할 것”이라고 기대했다.

![[포토]코스피 2580선 턱걸이…삼성전자, 5만7000원도 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401281t.jpg)

![[포토] 장보기 겁나는 소비자 물가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401224t.jpg)

![[포토]'폐업 증가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401210t.jpg)

![[포토]일주일 앞으로 다가온 서울대병원 노동자 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400955t.jpg)

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]일본인 간수에 전한 안중근의 '독립' 유묵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301074t.jpg)

![[포토] 장유빈과 김주형 '동갑내기 빅뱅'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300128t.jpg)

![[포토]박민지,강력하게 올라간다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400272t.jpg)

![[단독]군 출신 與중진 의원, 우크라 파병 북한군 공격 주장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401118b.jpg)