[이데일리 권효중 기자] 이베스트투자증권은 23일

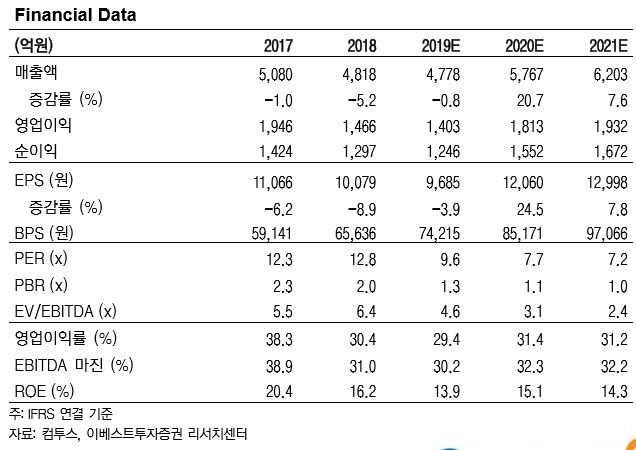

컴투스(078340)에 대해 신작인 ‘서머너즈 워’의 동향은 긍정적이지만, 본격적인 신작 모멘텀까지는 다소의 시차가 있을 것으로 예상했다. 투자의견은 ‘매수’를 유지했고 목표주가는 기존보다 9000원 낮은 12만3000원으로 내려잡았다.

성종화 이베스트투자증권 연구원은 컴투스의 2분기 매출액을 1244억원, 영업이익을 370억원으로 추정했다. 이는 전 분기대비 각각 15.5%, 22.6% 성장했고, 시장 추정치에도 부합하는 수치다.

성 연구원은 컴투스의 신작 게임인 ‘서머너즈 워’에 대해 “지난 5월 중순부터 6월 말까지 진행한 이벤트 및 콘텐츠 업데이트 효과로 전분기 대비 10% 중반대의 높은 매출 증가세를 시현했을 것”이라고 예상했다. 이번 이벤트를 통해 ‘서머너즈 워’는 휴면 이용자 복귀를 노렸고, 늘어난 이용자들을 위한 콘텐츠를 보강했다.

신작 동향은 긍정적이지만, 본격적인 신작 모멘텀 작동 시기까지는 아직 시차가 남아있다는 것이 성 연구원의 판단이다. 성 연구원은 “‘서머너즈 워 MMORPG’, ‘서머너즈 워 백년전쟁’ 등은 올해 론칭 가능서이 낮을 것”이라고 설명했다.

그는 “컴투스는 ‘서머너즈 워’를 중심으로 실적도 안정적이고 밸류에이션 측면에서도 매력적이나 신작 모멘텀이 부재해 주가가 장기 소외 중”이라며 “신작 모멘텀 작동 시기를 주시하며 지속적으로 지켜봐야 한다”고 말했다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)