[이데일리 권효중 기자] 이베스트투자증권은

한국항공우주(047810)에 대해 올 2분기 영업이익이 컨센서스보다 낮겠지만, 내년부터는 완제기 수출 프로젝트들이 대기 중이기 때문에 수익성이 개선될 수 있다고 전망했다. 투자의견 ‘매수’와 목표주가 4만1000원은 유지했다.

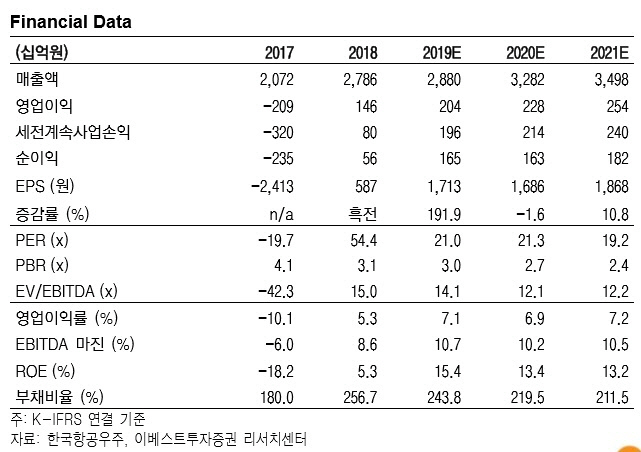

장도성 이베스트투자증권 연구원은 한국항공우주의 올 2분기 매출액을 7244억원, 영업이익을 565억원으로 예상했다. 전년 동기대비 매출액은 13.7% 감소했지만 영업이익은 69.6% 증가했다는 분석이다.

장 연구원은 “영업이익이 ‘수리온’ 개발관련 충당금 환입 115억원이 이루어지고, 지난해 2분기 일회성 비용(203억원)의 기저효과로 성장했지만, 컨센서스인 638억원보다는 낮다”고 설명했다.

다만, 내년 아르헨티나, 보츠나와, 필리핀 등으로의 완제기 프로젝트가 예정된 가운데 한국항공우주의 수주 가능성이 높다는 점에 주목했다. 장 연구원은 “현재 수출 가능성이 있는 4개 프로젝트의 규모는 약 2조500억원 수준”이라고 말하며 “향후 성능이 개량된 FA-50으로 수출할 경우 수주금액은 대당 최소 50억원씩 증가할 수 있다”고 말했다.

또한 지난 25일 방위사업청이 프랑스 정부와 수리온 계열 부품에 대한 국제품질보증 수행을 합의했다는 소식 역시 한국항공우주의 호재라는 판단이다. 장 연구원은 “국제품질보증은 국외 구매 군수품의 품질보증을 상호 인증하는 제도로, 프랑스가 국제품질보증을 수행하면 수리온 계열 항공기도 비행 안전성 강화 및 품질 향상이 가능하다”고 설명했다. 그는 “국제품질보증은 수리온 계열 수출에도 긍정적인 영향을 끼칠 것”이라고 말했다.

장 연구원은

한국항공우주(047810)의 올해 매출액을 2조8800억원, 영업이익을 2040억원으로 예상했다. 이는 지난해 대비 각각 3%, 28.4% 성장한 수치다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![정치 이슈 일단락…韓증시, 겹호재에 상승 기대[오늘증시전망]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600213h.jpg)