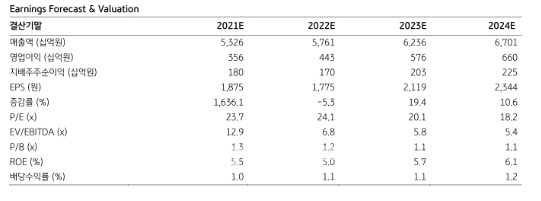

박신애 KB증권 연구원은 “앞으로 6년간 영업이익 연평균 성장률(CAGR) 추정치를 기존 11%에서 15%로 4% 포인트(p) 상향한다”면서 “신종 코로나바이러스 감염증(코로나19) 종식 후 업황 회복 기대감이 유효한 가운데 핵심 자회사인 아모레퍼시픽(090430)이 지난 2년간 구조조정을 단행한 만큼, 하반기부터 턴어라운드가 본격화할 것”이라고 설명했다.

그는 “이제까지 실적 추정치 하향의 주된 배경은 자회사 아모레퍼시픽(090430)의 추정치가 하향조정됐기 때문”이라며 “올해 상반기까지 중국 이니스프리에 대한 강도 높은 구조조정이 진행되면서, 중국 법인의 1~2분기 매출액 및 영업이익은 전년 동기 대비 하락 추세가 불가피할 전망”이라고 지적했다.

박 연구원은 “‘이니스프리’와 ‘에뛰드’는 매출 회복은 더딘 모습이지만, 이커머스와 헬스앤뷰티(H&B) 스토어 확장과 마케팅비 효율화를 통해 손익이 전년대비 개선되는 흐름을 보일 것”이라고 전망했다.

한편 박 연구원은 “4분기 아모레G의 연결 기준 매출액은 전년 동기보다 13% 증가한 1조4206억원, 영업이익은 흑자로 전환한 23억원으로 나타났다”면서 “순이익은 아모레퍼시픽(090430) 점포 폐점과 관련한 손상차손 440억원이 발생하며 순손실은 731억원을 기록했다”고 분석했다.

다만 에뛰드는 지난해 4분기 이커머스 및 H&B 스토어 채널 성장에 힘입어 매출액이 24% 성장했고, 영업적자도 전년대비 21억원 축소된 51억원을 나타낸 바 있다.

|

![[포토] 이동활 한우자조금위원장, "올 설에 한우드세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300684t.jpg)

![[포토]'유튜브 생중계 화면 바라보는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300614t.jpg)

![[포토]국민의힘 비상대책위원회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300576t.jpg)

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]설 명절 앞두고 채소값 크게 올라…배추 59%·무 77%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200259t.jpg)

![[포토]'눈썰매 씽씽'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200239t.jpg)

![[포토]올 설날 수산물 할인 '역대 최대'…반값 민생선물세트도 재등장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200229t.jpg)

![[포토]민주당 내란특위 외환유치죄 진상조사단, '발언하는 정동영 단장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200165t.jpg)

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]배당할 돈도 없다…한진해운, 8년만에 파산 '폐지'](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011300032b.jpg)