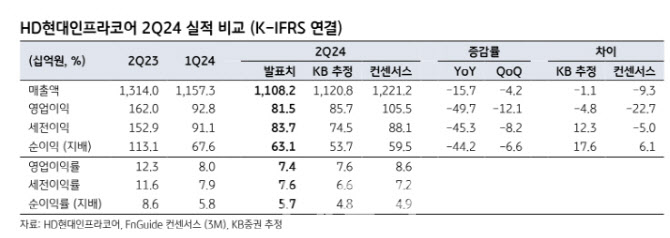

23일 정동익 KB증권 연구원은 “HD현대인프라코어는 시장 기대치 보다 크게 낮은 2분기 실적을 냈다”고 말했다.

HD현대인프라코어의 연결 기준 2분기 매출액은 전년 동기보다 15.7% 줄어든 1조1082억원, 영업이익은 49.7% 감소한 815억원으로 집계됐다.

|

그는 “건설기계 부분은 선진시장과 신흥시장 모두 부진한 모습이었다”면서 “2분기 건설기계 매출액은 7863억원으로 전년 동기 대비 22.4% 감소했으며, 영업이익은 308억원을 기록해 지난해 2분기의 4분의 1 수준에 그쳤다”고 설명했다.

이어 정 연구원은 “매출액 감소에 더해 프로모션 비용과 물류비 상승 등의 영향이 가세하면서 영업이익도 크게 감소했다”면서 “다만 중국과 한국 및 일부 신흥시장은 저점을 통과하면서 반등에 성공했다”고 강조했다.

그는 “신흥시장의 지속적인 전력수요, 미국의 데이터센터용 비상발전기 수요증가, 유럽의 환경규제 강화에 따른 친환경 선박엔진 수요확대 등이 매출 성장의 배경”이라며 “현대로템의 K2전차 생산량 증가에 따른 방산엔진 매출 전망도 긍정적”이라고 강조했다.

다만 우크라이나 재건 수요에 대한 지나친 기대는 경계해야 한다. 그는 “우크라이나-러시아 전쟁의 종료와 이에 따른 재건 수요에 대한 기대감으로 주가 변동성이 크게 확대하고 있고 HD현대인프라코어는 우크라이나 굴착기 시장점유율 20%로 1위 업체”라면서도 “연간 판매량은 100대 수준임 2012년 이라크 재건 수준과 유사한 수요가 발생해도 연간 수출액은 500억~1000억원 수준으로 연간 매출액의 1~2% 수준”이라고 덧붙였다.

![[포토]참관하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000777t.jpg)

![[포토] 뮤지컬 '광화문 연가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901231t.jpg)

![[포토]국내 증시, 개인·기관 순매수에 0.2%대 강보합 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901112t.jpg)

![[포토]사랑한다 응원한다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901070t.jpg)

![[포토]'대화하는 최상목-박성재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900933t.jpg)

![[포토]'추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900896t.jpg)

![[포토]'국정감사 출석하는 조태용 국정원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900815t.jpg)

![[포토]2024 적십자 바자 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900792t.jpg)

![[포토]지한솔,여기가 우승 맛집이네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102700527t.jpg)

!["5천원에 나도 건물주요"…한강변 빌딩 조각투자 흥행[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000749b.jpg)

![[속보]한동훈, 보궐 출마 질문에 “개인 차원 생각 안해…위기 극복 집중”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000735b.jpg)