[이데일리 권효중 기자] NH투자증권은 25일

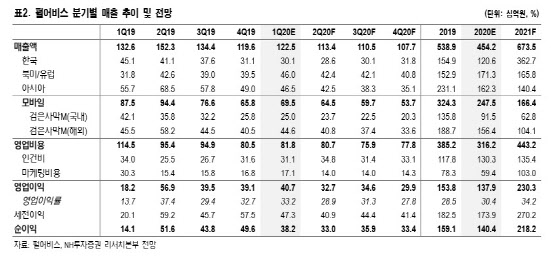

펄어비스(263750)에 준비 중인 신작 출시가 내년 이후가 될 것으로 예정돼 올해 실적의 역성장이 불가피하다고 분석했다. 이에 투자의견을 ‘매수’에서 ‘보유(Hold)’로, 목표주가를 기존(23만원)보다 낮은 18만5000원으로 각각 하향했다.

펄어비스가 현재 준비 중인 3종의 신작(붉은사막, 도깨비, 플랜8)은 2021년 이후 출시될 것으로 예상했다. 안재민 NH투자증권 연구원은 “신작 공백에 따른 올해 이익 감소는 불가피하다”며 “주가는 신작 중 가장 먼저 출시될 ‘붉은사막’의 일정이 구체화될 때 상승할 것”이라고 내다봤다.

다만 올해도 출시가 예정된 신작이 있다. 안 연구원은 “최근 중국 정부로부터 판호를 발급받은 ‘이브온라인’이 빠르면 2분기 중 출시될 것으로 예상되고, ‘섀도우 아레나’도 3분기 중 출시가 예상된다”고 말했다.

한편 최근 논란이 됐던 주요 개발자의 권고 사직 이슈는 일단락됐다는 판단이다. 안 연구원은 “회사 측은 개발자 중 일부 퇴사는 맞으나 향후 인사 정책과 기업 문화를 바꾸겠다고 밝힘에 따라 이슈는 마무리됐다”고 덧붙였다.

NH투자증권이 추정한 올해 펄어비스의 매출액은 4542억원, 영업이익은 1379억원이다. 각각 전년 동기 대비 15.7%, 10.3%씩 감소한다는 예상이다.

![[포토]사라진 버스 차벽](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600789t.jpg)

![[포토]권성동, '윤 대통령 생각하면'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600633t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보] 윤 측 "비상계엄, 최대 국정문란인 부정선거 때문"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600856h.jpg)