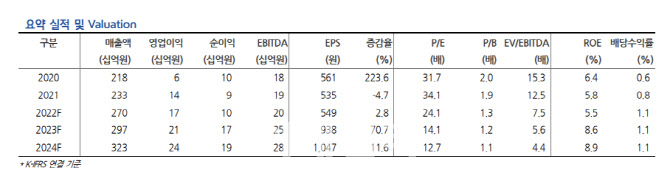

|

내수, 오프라인(클럽클리오+특수매출 등) 매출은 12억원으로 추정했다. 그는 “오프라인 매장은 2분기 전점 폐점으로 클럽 클리오 매출은 없어졌으나 특수채널 매출이 소폭 증가하며 전년동기와 비슷한 수준이 될 것”이라고 말했다.

주력 채널인 H&B는 31% 증가한 218억 수준을 예상했다. 분기 최고 채널 매출이다.

홈쇼핑은 48% 늘어날 것으로 내다봤다. 채널 전용 리뉴얼 상품도 수요 호조를 보이며 레퍼런스 강화 중이라는 판단이다.

온라인과 글로벌, 매출액 각각 226억원, 116억원으로 추정했다. 국내 온라인, 자사몰과 버티컬 플랫폼 매출 양호한 흐름 지속되며 40% 늘어날 것으로 추정했다.

다만 해외 온라인은 10% 감소하는 역성장을 전망했다. 그는 “미국 비중 증가하고 있으나 여전히 높은 비중 차지하고 있는 중국과 일본 현지 업황 및 신제품 출시 영향으로 역성장 지속되는 데에 기인한다”고 설명했다.

마지막으로 그는 “단기적으로 신규 브랜와 제품 출시에 따른 마케팅 비용 반영되겠으나 내수 온라인과 H&B 성장세 견조한 가운데 해외 지역 다변화가 이뤄지며 내년에는 안정적 톱라인 성장이 가능할 것”이라고 말했다.

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)

![[포토]유상임 과기정토부 장관, 통신사 CEO 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301573t.jpg)

![[포토]수능 D-1, 힘내라 고3!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301501t.jpg)

![[포토]서울시·의료계, '의료용 마약류 안전사용' 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301459t.jpg)

![[포토]'악수하는 주호영-추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301245t.jpg)

![[포토]태광그룹 노동조합협의회, '김기유 구속하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301220t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)