[이데일리 권효중 기자] 유진투자증권은 26일

천보(278280)에 대해 전기차용 배터리에 첨가하는 소재인 ‘전해질’ 분야에서 성장세가 확대될 것이라고 내다봤다. 이에 투자의견 ‘매수’와 목표주가 9만원을 각각 새롭게 제시했다.

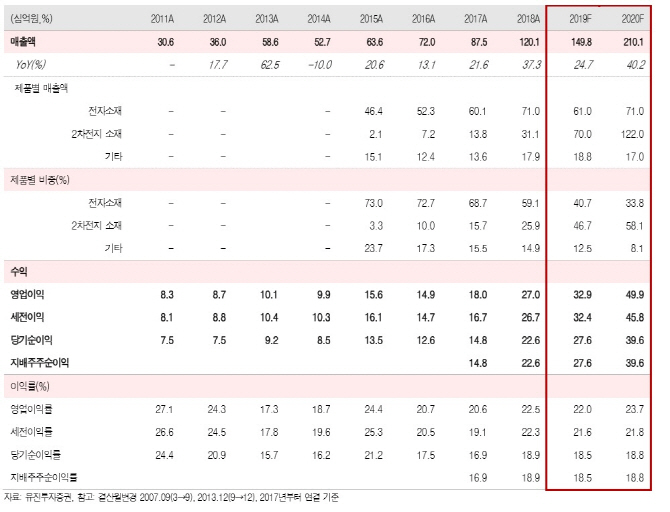

천보는 전기차 배터리에 들어가는 ‘전해질’을 주로 생산하는 기업이다. 기존에는 전기차용 배터리의 전해질 첨가소재로 LIPF6을 많이 사용했지만, 최근에는 빠른 충전과 긴 주행거리를 위해 고출력이 가능한 F전해질(LiFSI), P전해질(LiPO2F2), D전해질(LidFOP) 등 신소재에 대한 수요가 높은 상황이다.

한병화 유진투자증권 연구원은 “천보가 3가지의 고출력 전해질 소재를 세계 최초로 상용화해 성장하고 있다”고 설명했다. 한 연구원은 “천보는 중국 1개사와 더불어 유일하게 F전해질을 생산 중이고, P전해질을 핵심 제품으로 갖고 있으며 일본 업체가 특허를 보유한 D전해질의 생산을 맡아 오는 2020년부터는 매출액이 발생할 것”이라고 덧붙였다.

전해질 생산의 증대에 따라 실적도 성장할 것이라는 전망이다. 한 연구원은 “2018년 470톤 생산기록에 이어 2019년 1330톤, 2020년 1940톤으로 꾸준히 증가할 것”이라고 말했다.

그는 생산능력 증대에 따라 천보의 올해 매출액을 1498억원, 영업이익을 329억원으로 예상했다. 이는 전년 동기대비 각각 24.7%, 17.9% 증가한 수치다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)