[이데일리 권효중 기자] 한화투자증권은 20일

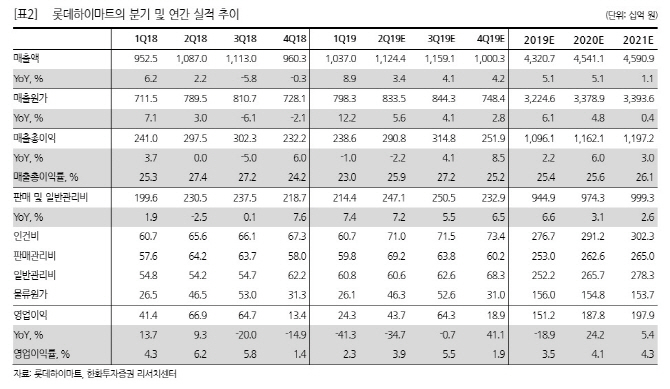

롯데하이마트(071840)가 올 2분기에 주요 제품 판매 부진, 여름을 맞이한 에어컨 판매 부진, 인건비 및 고정비 확대 등으로 실적 역성장을 피할 수 없겠다고 내다봤다. 투자의견은 ‘매수’를 유지했으나, 목표주가는 기존보다 1만1000원 낮아진 5만5000원으로 하향 조정했다.

남성현 한화투자증권 연구원은 롯데하이마트의 올 2분기 매출액을 1조 1244억원, 영업이익을 437억원으로 추정했다. 영업이익은 지난해보다 34.7% 남 연구원은 “TV 및 냉장고 등 주요 제품의 판매가 부진했고 선선한 날씨로 에어컨 판매가 예상보다 낮아 인건비와 고정비 확대에 따른 부담을 상쇄하기에는 부족했다”고 설명했다.

남 연구원은 롯데하이마트가 장기적으로 구조적 효율성 확대에 나서야 한다고 짚었다. 오프라인 고정비 부담이 높아지는 만큼 온라인 중심 효율화를 통해 장기적인 수익성 개선에 나서야 한다는 주장이다. 그는 “롯데하이마트의 지난해 온라인 비중은 약 9% 수준이고 2019년 목표는 11%”라며 “추세적으로 온라인 비중은 확대될 수밖에 없을 것”이라고 분석했다.

남 연구원은 롯데하이마트의 오프라인 매장 역시 효율화와 다각화를 추구해야 한다고 덧붙였다. 그는 “대형복합매장 형태를 추구하며 비용 효율화와 상품군 확대를 통한 사업 포트폴리오를 다각화해야 한다”며 “온라인을 기반으로 옴니채널을 구축해 상품 가격의 경쟁력을 확보할 수 있는 노력이 필요하다”고 말했다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![정치 이슈 일단락…韓증시, 겹호재에 상승 기대[오늘증시전망]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600213h.jpg)