[이데일리 권효중 기자] 하이투자증권은 3일

가온미디어(078890)에 대해 주력 상품인 셋톱박스의 원재료 가격 하락과 더불어 제품의 다양화로 매출 성장세가 지속될 것으로 전망했다. 투자의견과 목표주가는 제시하지 않았다.

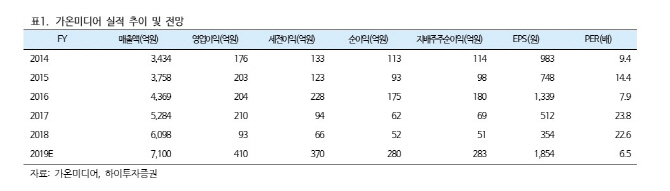

이상헌 하이투자증권 연구원은 “가온미디어가 생산하는 셋톱박스의 주요 원재료인 메모리반도체의 가격이 지난해 12월부터 6개월 연속 하락세가 이어지고 있다”고 설명했다. 원재료 가격 하락에 따른 수익성 개선 효과가 2분기부터 본격 반영될 것이란 전망이다.

이 연구원은 가온미디어의 제품이 다각화되고 있다는 점에도 주목했다. 기존 셋톱박스뿐만이 아니라 2017년부터 음성인식 AI 셋톱박스인 ‘기가지니’를 KT에 공급하고 있으며, SK 브로드밴드에도 관련 제품인 ‘NUGU(누구)’를 납품하는 등 제품 믹스가 다양해지고 있다는 평가다.

미국 매출 확대도 긍정적이다. 그는 “올해 4분기부터 미국 T모바일에 대한 AP 라우터 매출이 시작됐다”고 설명하며 “미주지역 매출비중이 지난해 25%에서 올해 30%로 증가하며 전체 매출 성장의 원동력이 될 것”이라고 예상했다. 이를 바탕으로 추정한 가온미디어의 2019년 실적은 매출액 7100억원, 영업이익 410억원이다. 이는 지난해의 매출액 6098억원, 영업이익 93억원보다 각각 1002억원, 317억원씩 증가한 수치다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보]尹, 연기 요청에…공수처 오후 2시부터 조사 재개](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600143h.jpg)

![뉴욕증시, 예상 밑돈 CPI·대형 은행주 호실적에 환호[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600108h.jpg)