[이데일리 이정훈 기자] 네이버와 치열하게 국내 이커머스 1위 자리를 놓고 다투고 있는 쿠팡(CPNG)이 9일(현지시간) 3분기 실적을 발표한다. 올 들어 계속 적자폭을 줄이면서 매출 성장세를 유지해 온 만큼 이번에도 `두 마리 토끼`를 잡을 수 있을 지에 국내외 투자자들의 관심이 집중되고 있다.

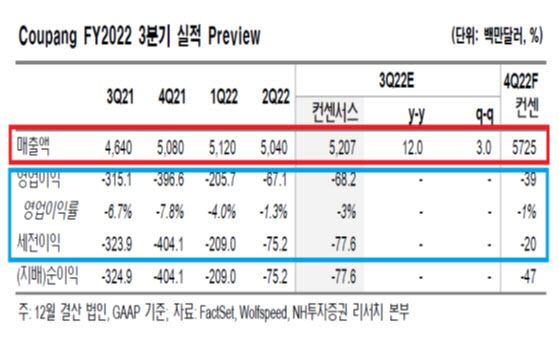

현재 월가에서는 쿠팡의 3분기 주당순이익(EPS)이 0.03달러 적자를 기록할 것으로 전망하고 있다. 이는 전년동기대비로 손실규모가 84.21%나 줄어들 것이라는 뜻이다. 매출액도 51억5000만달러로, 이 역시 전년동기대비 10.95% 증가할 것으로 예상되고 있다. 특히 최근 들어 회사 사업 추세를 감안해 월가 실적 전망치가 상향 조정되고 있다. 이는 회사 사업 전망에 대한 낙관적인 신호로 받아들여지고 있다.

|

이뿐 아니라 다음 4분기는 물론이고 2022회계연도 연간 실적 전망도 호조를 보이고 있다. 연간 EPS는 0.20달러 적자를 기록하고 매출액은 209억4000만달러로 점쳐지고 있는데, 이는 전년대비 각각 81.48%, 13.75% 개선된 수치다.

HSBC는 “쿠팡이 고수익 제품으로 라인업을 확장하고 있는 가운데 비용 효율화와 제품값, 회원 요금 인상, 기존 인프라를 활용한 3자물류 진출 등으로 수익성이 꾸준히 개선되고 있다”고 호평했다. 그러면서 쿠팡의 이커머스부문이 올해 연간 총거래액이 33%나 늘어나면서, 네이버를 제치고 이커머스 점유율 1위로 올라설 것이라고 점쳤다.

NH투자증권 역시 쿠팡의 올 연간 매출액이 창사 이래 처음으로 200억달러를 넘어 210억달러를 기록하면서 오프라인 유통업계 최강자인 신세계그룹의 매출액을 추월할 것으로 내다봤다. 이어 “규모의 경제로 총이익률이 높아지면서도 판매관리비는 하락하고 있으며, 고금리로 인해 경쟁사들은 자금 조달에 어려움을 겪는데 흑자로 돌아서는 쿠팡은 상대적으로 자금 유치가 수월한 편”이라고 말했다.

|

이런 가운데 8일(현지시간) 샌딥 라오 레버리지셰어즈 리서치 애널리스트는 “최근 들어 글로벌 기관투자가들이 쿠팡 주식을 사들이는 흐름을 보이고 있다”면서 쿠팡의 실적에 주목해야 하는 3가지 이유를 제시해 눈길을 끌었다.

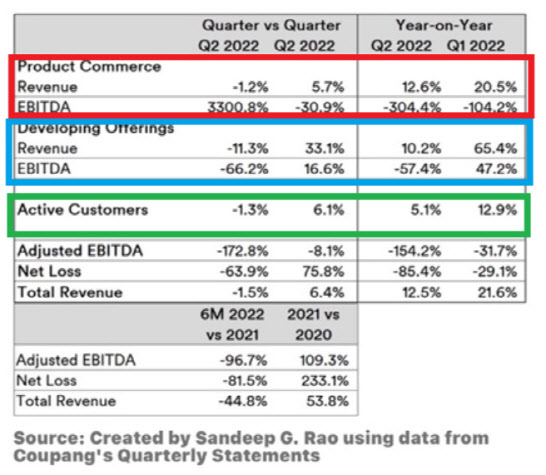

그는 무엇보다 쿠팡 매출의 97%를 담당하는 이커머스에서 지난 2분기부터 조정 EBITDA가 큰 폭 적자를 넘어 흑자로 돌아섰다는 점을 첫 손에 꼽았다. 또 쿠팡잇츠와 쿠팡플레이, 쿠팡파이낸셜, 그 외 광고 등 신사업에서 성장이 가속화하는 흐름을 보인다는 점에도 주목했다.

아울러 활성 고객수를 보면 기존 고객을 충성고객으로 완전히 만들진 못했어도 다수의 고객들이 관심을 유지할 수 있도록 전략을 폈다면서, 이 모든 걸 종합해 볼 때 “작년의 대규모 적자가 마치 의도된 것처럼 보일 정도”라고 설명했다. 쿠팡은 한국 내 100개 이상의 대규모 물류센터를 가지고 있고 한국인 70%가 이 대규모 물류센터로부터 10km 이내에 있다. 주문 후 몇 시간 내에 수백만 종류의 제품을 배송하고 99% 이상이 하루 내 배송된다.

다만 쿠팡의 한계도 분명히 있다. 매출과 수익 구조가 이커머스에만 지나치게 편중돼 있는데다 한국이라는 성장이 제한된 사업 영역에 국한돼 있다는 점이 그것인데, 이제 쿠팡도 이를 넘어서려 하고 있는 만큼 그 잠재력을 봐야 한다는 지적이다.

|

아울러 한국시장이라는 한계가 쿠팡의 장기 성장성에 잠재적인 장애물이라는 지적은 오래 전부터 있어왔다. 이에 지난해부터 쿠팡이 서비스를 시작한 일본과 대만에서의 성장 가능성도 주목할 부분이다. 또한 라오 애널리스트는 “쿠팡이 계속 실적 호조세를 이어간다면 인수합병(M&A)을 통해 한국 이커머스 구조조정을 주도할 수도 있을 것”이라고 기대했다.

이런 기대를 받고 있지만, 뉴욕 증시 강세장이 한창이던 2021년에 기업공개(IPO)에 나섰던 쿠팡은 한때 시가총액 750억달러에 이르렀지만, 이후 지금까지 주가는 65%나 추락한 상태다.

일본과 대만에 서비스를 출시하는 등 사업 확장에 나섰지만 자리를 잡는데엔 시간이 걸릴 것으로 보인다. 또 온라인 음식료와 음식 배달, 동영상 스트리밍, 결제서비스 등으로 사업을 확장하고 있지만, 아직 총매출에서의 비중은 3%에 불과하다. 이에 장기적인 성장성에 물음표가 있다는 점은 라오 애널리스트도 지적하는 대목이다.

다만 12개월 선행 매출액대비 주가 수준인 PSR이 1.2배 수준으로 낮은데다 최근 들어서도 벤치마크 대비 주가 수익률이 낮았다는 점에서 중장기적인 성장에 따른 투자 수익을 기대할 수 있다는 지적도 있다.

라오 애널리스트도 “최근 주가가 반등하면서 일평균 거래량이 늘어나고 있는 것은 투자자들의 관심을 반영하는 것”이라며 “앞으로 몇개 분기 동안 실망스러운 실적을 계속 내거나 불리한 사업 결정을 하지 않는 한은 투자자 관심의 중심에 있을 것”이라고 예상했다.

![[포토]일주일 앞으로 다가온 서울대병원 노동자 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400955t.jpg)

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]일본인 간수에 전한 안중근의 '독립' 유묵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301074t.jpg)

![[포토] 장유빈과 김주형 '동갑내기 빅뱅'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300128t.jpg)

![[포토]'브이'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300941t.jpg)

![[포토] 쌀쌀한 날씨 속 캠퍼스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300908t.jpg)

![[포토] 외국인 대학생들과 대화하는 김문수 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300743t.jpg)

![[포토]서울 경부선·경원선 68㎞ 전 구간 지하화 추진…사업비 26조원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300703t.jpg)

![[단독]은행·보험 신디케이트론 2호 이달 출시…부산 주택 유력](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400437b.jpg)