[이데일리 이정훈 기자] 코로나19 팬데믹(감염병 대유행)과 함께 역사상 가장 빠른 성장세를 보였다가 일상으로의 복귀 이후 빠르게 추락하고 있는 화상회의서비스업체 줌 비디오 커뮤니케이션스(ZM)가 다시금 성장 궤도에 복귀할 수 있을 것이란 기대 섞인 전망이 나왔다.

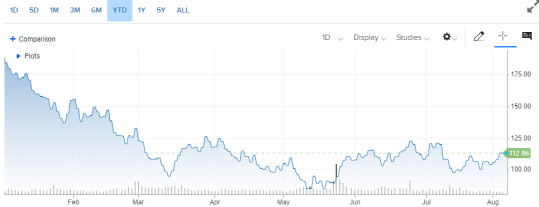

5일(현지시간) 월가 투자은행인 MKM파트너스는 이날 처음으로 줌에 대한 기업 분석을 시작하면서 투자의견을 `매수(Buy)`로 제시했고, 목표주가도 135달러로 매겼다. 이는 현재 주가인 112.86달러 대비 20% 정도 상승여력이 있는 셈이다.

|

캐서린 트레브닉 MKM파트너스 애널리스트는 이날 보고서에서 “줌이 아직까지는 줌 미팅을 통해 대부분 매출을 벌어들이고 있지만, 앞으로 몇 개 분기 동안 새로운 사업으로 성장세를 이끌 것”이라며 이 같은 잠재적인 촉매로 인해 주가가 수 개월 내에 지금보다 더 올라갈 여력이 생길 것이라고 내다봤다.

줌 클라우드 컨택트센터 솔루션은 기존 데이터센터 대신에 클라우드를 통해 기업들이 고객들과 소통할 수 있도록 돕는다. 또 업무용 소통수단인 줌 채트, 회의실용 화상회의솔루션인 줌 룸스, 글로벌 클라우드 전화솔루션인 줌 폰 등도 빠른 성장세를 타고 있다. 실제 줌 폰은 출시 1년 만에 가입자가 100만명에서 300만명까지 늘어났다.

|

사실 1분기까지 실적도 나쁘지 않았다. 1분기 매출은 11억달러로 전년동기대비 12% 늘었고, 잉여현금흐름(FCF)도 10% 늘어난 4억9800만달러였다. 이에 FCF 마진은 46%에 이르렀다.

트레브닉 애널리스트는 “줌은 새로운 시장에 뛰어 들고서 그 시장에서 고객들과의 관계를 확장시킬 수 있는 특출한 능력을 가진 기업”이라며 “이런 기업에게 새로운 사업과 제품이 생겨나면 그 만큼 성장할 기회가 늘어나는 셈”이라고 말했다.

특히 줌 주가는 올 들어서만 이미 40% 가까이 급락하고 있는 만큼 “지금이야 말로 투자자들이 새롭게 이 회사 주식에 진입할 수 있는 매력적인 구간”이라고 강조했다.

![[포토]코스피 2580선 턱걸이…삼성전자, 5만7000원도 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401281t.jpg)

![[포토] 장보기 겁나는 소비자 물가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401224t.jpg)

![[포토]'폐업 증가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401210t.jpg)

![[포토]일주일 앞으로 다가온 서울대병원 노동자 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400955t.jpg)

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]일본인 간수에 전한 안중근의 '독립' 유묵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301074t.jpg)

![[포토] 장유빈과 김주형 '동갑내기 빅뱅'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300128t.jpg)

![[포토]박민지,강력하게 올라간다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400272t.jpg)

![[단독]군 출신 與중진 의원, 우크라 파병 북한군 공격 주장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401118b.jpg)

![문다혜 불법숙박 의혹에…유인촌 장관 “불법이라 판단”[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401520b.jpg)